一度アップしたんですが、大きなやり直しがあり、書き直しております。

長年、家計簿を書き続けている私。

書き方はそのときそのときで変化しまくっています。

市販の家計簿を数年間使っていたこともあるし、ただのノートに書いていたころもあります。

ここ数年は無印良品のA5バインダーをメインとし、月のやりくりだけをノートに書いていました。

が、無印良品のバインダーひとつで管理できないかな〜〜。

と思っていたんですよね。

家計の話をお互いにオープンにできる相手がいるんですが(妹です)、お茶するときに無印のバインダーひとつ持っていけばいいって手軽。

他にも、私に万が一があったときにあれこれ散っていると、遺される側に分かりづらい。

銀行や証券口座も同じことで、本当は2、3口座にまとめておきたいところ・・!

細かいことを考えるのが好き!

でも細かすぎる仕組みにすると、なぜか管理ができない。

理想通りに継続できなくてストレスが溜まる。

結局なんにもできない。

という性格なんだ、ということがだんだん分かってきました。

40歳超えてようやく、

「あ、私って細かいことに向いていない性格なのね」

とわかるようになり、シンプル化を目指すように。

細かいことがやれる性格だとずっと思っていたわ!

性格に合ったやり方にするため、家計管理方法を変えてみることにしました。

ナツ

ナツ継続してマメに管理できる人がうらやましいです!!

無印良品バインダーひとつで家計管理をしよう!①

家計簿を書くときに、この内容はこっちへ書き、こっちの内容はこっちへ。

とやっていることに疲れてきた私。

「家計簿を書く際はこれひとつあればよし!」

にするために、無印良品のバインダーひとつで済むように、整えることにしました。

が、ここで問題が!!!

字が・・・見えん(;_;)

老眼なの?

始まっちゃった???(^_^;)

A5のサイズにまとめると・・・字が見えん!!!

ということで、A4サイズにしていこうかと。

大人になるって、こういうこと。

インスタを見ると、家計管理方法を投稿されている方がたくさんいらっしゃるのでとっても参考になります!

そちらを参考に、自分流に改良を加えて、作成してみることにしました。

ちなみに、A4バインダーはこれを使うことにしました^^

2リングがついているものにしました。

A4サイズでルーズリーフがセットできる30穴のものと迷ったけど、2リングならただの用紙に穴開けたら綴じられるので応用がきく??

さらに、今とても推しているインスタグラマーさんがこれを使っているので、真似っこです^^

参考にしたインスタグラマーさん

たくさんいらっしゃるインスタグラマーさんの中で、この方いいな〜と思っている方、せつこさんです^^

インスタの画像を貼っておきますので、ぜひ見てみてほしいです。

インスタを載せさせていただこうとするとエラーでアップできないので、記事にされていたものを引用しました。

とっても分かりやすい。

画像もとっても見やすい!!

細かくやりすぎないところもとってもいいです!

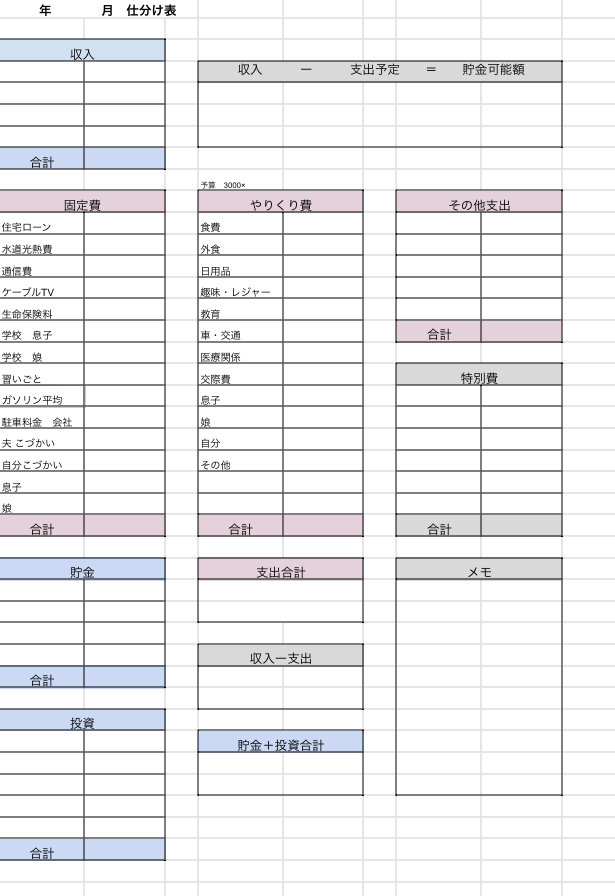

まねっこして仕分け表を作ってみました

家計簿フォーマットも配布してくださっていますが、タイミングを逃しがちなのと、自分の欲しい費目等があるので真似して作ってみました。

まずは給料を分けるための仕分け表。

集計もここに書けるタイプ。

1枚作れば1ヶ月この中にまとまります。

こんな感じ?

MacBookでスプレッドシートを開き、作りました。

これをA4のルーズリーフ用紙に印刷してみました。

↑この用紙が書きやすくて気に入っています^^

この表に仕分けの予定の金額を書いておき、給料が出たらそれを見て仕分けていきます。

今までの家計管理と、ほとんど一緒です^^

実際使った金額は12月の末に作成することになりますので、まずは仕分けをしっかり。

- 固定費(毎月必ず発生する支出)

- やりくり費(一般的な生活費)1日3,000円の予算に設定

- その他支出(貯金から支払ったもの)

- 特別費(年払いをしていたり、年の中で決まっている支出)

下半分の貯金や投資額は決まっている投資額等は入力しておき、不確定な貯金額は仮で書いておく予定です。

上の「その他支出」の額によっては、貯金できる金額が減るためです。

今月も、ジブリパーク のチケットが取れたので貯金から支払いました。

さらに、子どもたちが冬服を買いたい!と言っているので、今月は貯金よりも支出の方へいきそうです。

この表を一度作っておけば、12枚印刷すれば一年使える!

こりゃ便利ですよね!

まずは固定費を埋めみる

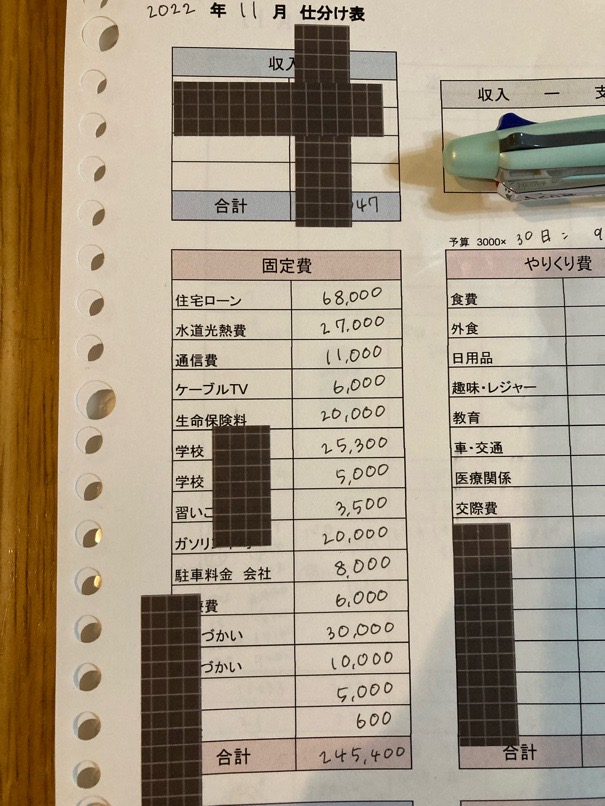

収入欄は、金額がわかり次第埋めるとして、まずは左の固定費を埋めてみました。

11月分をやっとります。

住宅ローンや生命保険料、学校の引き落とし、会社の駐車料金等、必ず引き落としがあるものを記入。

光熱費とガソリン代は月平均額を出していて、その金額をプールしてあります。

特に水道光熱費は春と秋は安く、夏や特に冬はすごーーく高騰するので、月平均額にしないと用意できません^^;

通信費は高めの11,000円ですが、これは乗り換え中であれやこれやかかったためで、再来月からしっかり下がる予定です。

11月分の固定費の合計が、245,000円でした。

毎月だいたいこんな金額かな?

さらに生活費を足した分が、月の支出合計となるわけです。

生活費は1日3,000円財布へ入れるシステムに。

毎日、財布でやりくりする生活費。

予算は1日3,000円にしています。

毎日、財布に3,000円入れて1日過ごし、使わなかったらまた3,000円財布に入れるので次の日は6,000円で過ごせることに。

食費や日用品や子どもたちのあれこれも一応含みます。

ガソリンは仕分けの段階でよけているので、やりくり費には含めません。

どの費目を含めるか、は各家庭によって違うと思いますが、我が家はガソリンは月に2万近くあって金額が大きいので、先によけています。

仮に3,000円をオーバーしても、ある程度は仕方ない。

と思うことにしました。

その分その月の貯金が減るけど、子どもたちのために使うことも多いし、いつまで親元にいてくれるか分からない。

貯金する額を少し減らしても子どもたちに・・・となるのは仕方なし。

ただし、予算は決めておかないと無法地帯になるので一応、1日に3,000円なんだぞ。と決めておきます。

医療費を月に1万円先取りする

今まで、医療費は月に4,000円をよけていたんですが、この金額をアップ。

月に1万円を先によけることとしました。

11月はひとまず6,000円よけました。

とつぜん1万円入れる余力がなかったため・・・。

2ヶ月に1度、私の持病の採血や診察があるし、夫と息子は頭痛持ちなので薬も買うし、娘もたまに飲む薬があるのでそういうものにあてます。

仮に余ることがあれば、外食代とかにしちゃおうかな♪

みんなが健康ならおいしい結果になるというシステムいいかも^^

無印良品のクリアケースで用意しているのは、医療費袋と予備費袋の2つです。

予備費は適当に4〜5万入れておいて、万が一の支払いに備えることに。

貯金の口座から先取りしておきました。

貯金から払うたびに口座から出さないといけないのが面倒な気がしたので、手間を短縮する方法にしました。

特別支出を確保する

これは以前からやっていることと同じです。

特別支出と呼んだり、特別費と呼んだり、年間予定支出と呼んだりしてますが、全部同じことです。

この予算を決めてないと、家計が崩壊するので、一番大事にしているかも??

貯金や投資も先に確保する

貯金や投資に関してもほぼ同じですが、その月の収入から支出を引いたあまりを、先に貯金や投資へ仕分けしておきます。

貯金の目的はそれぞれあるので、目的別で口座へ入金しておきます。

- 子どもの教育費

- 車の購入用

- 生活防衛費

- 純貯金

と分けておきます。

純貯金は、赤字を補填したり大物を買うときに使うためなので、最後、余ったお金はここへ入れておくのが基本。

いくら貯金ができるのか、その月が終わらないとわからないので、この項目は月末に書くことにしました。

投資も目的別に。

- iDeco

- 投資信託(つみたてNISA等)

- ジュニアNISA

- 余裕があるならETF購入

をそれぞれの口座へ。

ここまでやったら月の初めにやることは完了かな?

あとは毎日3,000円を財布に入れ、生活をしていくだけです。

生活費の記録を、以前はノートにしていましたが、せつこさんの投稿がとてもよかったので、真似して表を作ったのでそのことは次回♪

コメント