家計簿をずーっと書いている方なら、そんなの分かりきってるぞー!

となるかな?な、お話です。

家計における支出の動きは基本、一定の動きをしているんですよね。

大きく分けると2つに分かれます。

- 毎月支払いがやってくる、いわゆる固定支出

- 毎日生活に支払う、生活費

- 一年の間に必ずある支出。特別支出

- 一生のうちに数回程度やってくる、大きな支出(教育資金や住宅購入、車購入の支出)

というある程度、予測できるお金。

と支払いの時期がくるかこないかもわからない、予測できない支出。

- 病気や休業で必要となる緊急時の支出

- 家電や車の故障等の突発的な支払いのお金

の、2つの支出があると思っています。

予測がしづらいお金については、別の機会に書くとして、今回は「その1」の中の、赤字の部分、

「一年の間に必ずある支出(特別支出)」について、書こうと思います。

ナツ

ナツ特別支出を管理することが、家計を管理するコツです!

我が家は何度か家計のピンチが訪れましたが、年間予定をしっかり管理していたことで、

かなり助けられています。

家計簿そのものはやり方を変えることはあっても、特別支出に関しては絶対にやめないと思います。

そのくらい大事!

特別支出を管理するやり方

特別支出とは。

毎月ではないけど、毎年必ず同じ時期に発生する支払いのことをさしております。

例にあげますと

- 固定資産税

- 自動車税

- 父の日や母の日

- 子どもや身内の誕生日

- クリスマス夏休み、冬休みのレジャー費

- 年払いの学資保険

- 火災保険や地震保険料

このような支出のことです。

それぞれを表に書き出し、毎月のお財布とは別管理できるようにしておきます。

「月ごと」にどんな支出があるのか、をまとめておくのがわかりやすいです。

Excelで表にして管理。月別にして分かりやすく

無印のA5バインダーで管理。

開いてすぐのところに特別支出の表を貼ってます。

手書きで書いてもいいんですが、後から訂正したりするので、Excelにしています。

印刷して家計簿バインダー(A5サイズ)へ貼っているだけです。

↑一年が終わるまではクリアファイルに挟みこんでいるだけ。

左が「予算」右が「実際かかった金額」です。

去年かかった額を参考に、予算額を決めています。

Excelが得意なわけでもなんでもなく、罫線引くのもどうにかできる程度(笑)。

何度もやり直して作ってます( ̄▽ ̄;)

ナツコピペくらいしかできませんよ〜

「いつ、どんな支払いがあるか?がそもそも分からない!」

という方は、通帳を見てみるとヒントがあるかも??

だいたい、引き落としになっているはずです。

固定資産税や、母の日のプレゼントは現金で払っていて、通帳には載っていないかもしれません。

面倒だなーと思っても、一年間は記録してみてほしいです。

「今月は娘の誕生日だな。プレゼントの予算は5,000円にするか」

と思ったら「5,000円」と書いておきます。

最終的に6,000円かかったなら、実際の額に6,000円と記録しておきます。

それが来年の予算額になります。

ナツすべての行事でその行動を繰り返して、一年経てば表は完成します。

次の年になったら去年かかった金額を参考に、今年の「予算額」にあらかじめ記入します。

特別支出用の口座に貯金

一年これを続けると、一年間の支出の流れがつかめるかな?と思います。

年間合計の「予算額」はいくらだったでしょうか^^

年間合計額が分かったら、12ヶ月で割り、その金額を給料から先取りするのが必須です^^

どの口座に入れておこうか?

通常預金に入れておくのもいいんですが、普段使わないような口座がオススメです^^

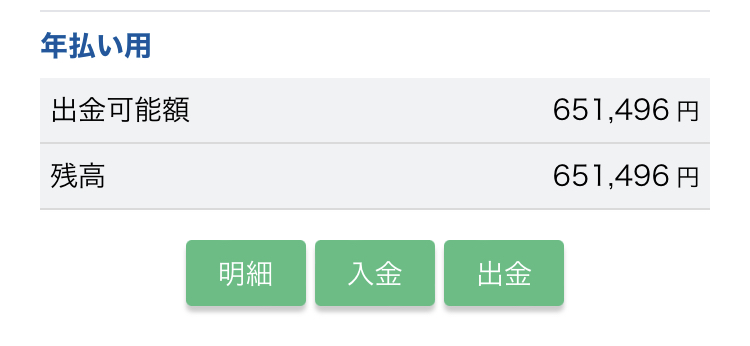

私はネット銀行にして、目的別の設定をしています。

↑私が愛用している、SBI銀行の目的別口座についてのページを貼っておきます。

ボーナスから一括で用意するもよし。

毎月積立するもよし。

各家庭によると思いますが、我が家はボーナスで大きく貯める+毎月一定額を貯金。しています。

ナツ我が家の特別支出額(予算)は73万6,000円です

先取り貯金として毎月、28,000円とボーナスを年2回。20万ずつ入れるようにしています。

その合計、年間736,000円が貯まる計算になるわけです。

昨年の額を参考にするのであればこの積立額で支払い準備はバッチリです!!!

特別支出について まとめ

自動車税や固定資産税など、支払う月が確実に決まっているのに、実際支払おうとすると出費が痛いものって実は結構あったりします。

誕生日だってクリスマスだって、ずっと同じ月なわけです。

「だったら最初から予算をとっておいたらいいんじゃないの?」

と思いついてこの仕組みにして、すでに7年くらいは経ったでしょうか?

かなり便利です。

イベントごとに慌てなくなりました^^

なんでもかんでも「年間予定」に組み込まないようにしなくてはいけませんが、「毎年必ずこの時期に発生する」ものは組み込んだ方が気持ち的にも楽です。

ナツ夏休みや冬休みのレジャー費用もここで用意してます

ぜひ試してもらいたい仕組みだと思ってます♪

コメント