資産形成、やってますか?

我が家はここ数年、NISA制度を利用した、資産形成を行っております。

きっかけは、自分がファイナンシャルプランナーの資格取得のために勉強した際に、資産形成の仕組みを知ったことでした。

それまでも月に3,000円ずつの投資信託はやっていたんですが、仕組みは全くわかっておらず、とりあえず妹に勧められるままやっていました。

そのまま数年放置。

今思えば、ちゃんと勉強してもっと早くからやっていたらなぁ・・。

なんてこともありますが、明日の自分は1日年をとってしまうので今日が一番若い!

手遅れなんてない!

という意気込みで、ひたすらがんばってます。

NISA制度が恒久化!NISAやつみたてNISAの違いってそもそも何?

NISA制度やつみたてNISA制度は来年の2024年から改正が予定されていて、発表されている情報だけ聞いても内容がよくなるそうですよね。

「新しい制度になるなら来年からやろう」

ではなく、「1日も早く始めよう」がいいと言われています。

今日の自分が一番若いんですよ〜!

現在発表されている、新NISAの概要です。

私の解説よりわかりやすいブログはたくさんあるのですが、新NISAを知る前に現行のNISAやつみたてNISAについてのおさらいです。

どんなポイントがあるかな?を書き出してみました。

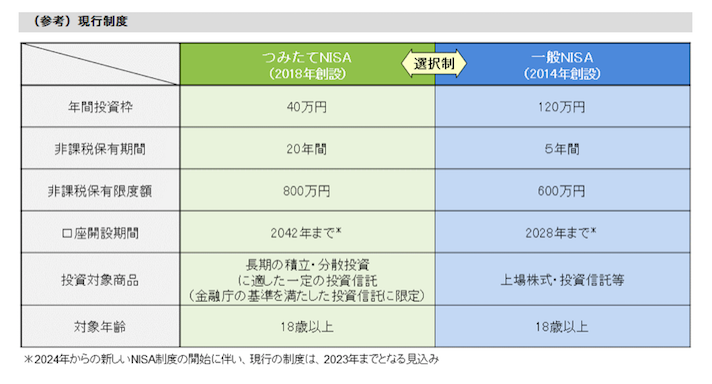

つみたてNISAと一般NISAの違い

そもそも、現行のつみたてNISAと一般NISAは何が違ったんでしょうか。

2023年分までの仕組みは、つみたてNISAを選ぶと一般NISAを選ぶことはできず、どちらかの選択制でした。

つみたてNISAと一般NISAの大きな違いは、①「購入できる商品が違う」ということと、②「非課税の保有期間が違う」ということが代表的でした。

一言でいうとそういうことですが、「ちょっとどういうこと?」

となるので、私の解釈でお伝えしてみますね。

①購入できる商品が違う

つみたてNISAを選択している人が「株やETFを買いたい!」

と思っても(非課税の枠を使って)買えなかったんです。

「あなたは投資信託を買うときしか、非課税の恩恵はありませんよ」

という約束をさせられているイメージです。

ナツ

ナツイオンの株が買いたかった私は一般NISAで投資を始めました

配当金に対しても非課税です

一般NISAを選択した人は、投資信託も買えるし、株もETFも購入できます。

では、「なんでも買えるなら一般NISAの方がいいじゃん!」

となりそうですが、それがちょっと違うんです。

②非課税の保有期間が違う

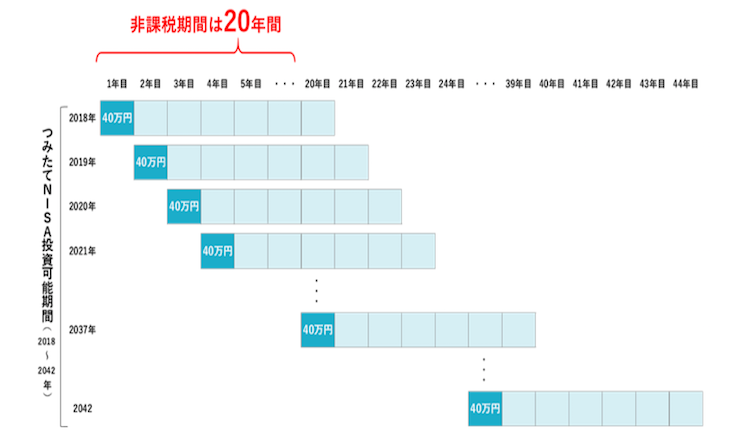

上記の図を見ていただくとわかるように、

「つみたてNISAは20年」

「一般NISAは5年」となっていますよね。

これがミソです。

簡単に説明してみますと、「つみたてNISAは20年置いておける宝箱を毎年もらっている」と説明する方がいらっしゃいますが、そのとおりです。

20年したら開ける必要があります。

(その前に開けてもいいですが、投資信託は途中で開けない方が利益が出やすくなります)

20年後に開けるまで、その宝箱は非課税ですよ。

ということです。

20年経ったときに売って利益にしてもいいし(利益に対して非課税)、課税の口座へ移動させるもよしです。

投資信託は、長期的に置いておくことでリスクが減り、利益が出やすい商品なので、20年間開けずにほったらかしでよいわけです。

毎年、新しい宝箱がもらえ、また20年間置いておけます。

非課税で置いておける宝箱が毎年増えていきます。

このように毎年宝箱がもらえるので、非課税期間の終了がずれていきます。

そして一般NISAは、この「置いておける期間」が違うんですよね。

一般NISAは、この非課税期間が「5年間」と短いのが特徴です。

5年経ったら5年前にもらった宝箱を開けなくてはいけません。

開けたあと、売却して利益を得れば非課税で利益がまるまるもらえる仕組みです。

5年を待たずして開けるパターンも多くあります。

特に株だと投資信託のように長期間持つことでリスクを下げていく商品とは違うため、5年を待つことなく宝箱を開けているかもしれません。

ナツ株の価格が上がったら5年待つことなく売りたい!

仮に5年で売ることがなかったとして保有し続けていたとしても、最長5年経ったら開けなくてはいけないんですよね〜。

そこで出てくる言葉がロールオーバーです。

ロールオーバーって何?

つみたてNISAにはあまり関係がなく、一般NISAに関係があるのが、ロールオーバーという仕組みです。

「さぁ、5年経ちました。

宝箱を開けますが、入っているものをどうしますか?」

となった際に、売りたい人はいいですよね。

ではまだ置いておきたい人はどうするのか?

そこで「ロールオーバーを使います!!」

と申請できます。

ロールオーバーをすると、来年の宝箱に今保有しているものを移すことができるんです。

宝箱は1年間に入れていい金額が120万円まで。

と決まっているので、今保有しているものの金額が20万円なら、来年の20万円のスペースを使うことで非課税のまま資金が移動できる仕組みです。

来年宝箱に入れられる金額は、120万円から20万円引いた、100万円に下がりました。

これがロールオーバーです。

そのまま非課税で置いておけますよってことですね。

ロールオーバーするのか、はたまたNISA口座から出して課税される口座へ移動させるのか、を5年ごとに判断するのは正直面倒なんです。

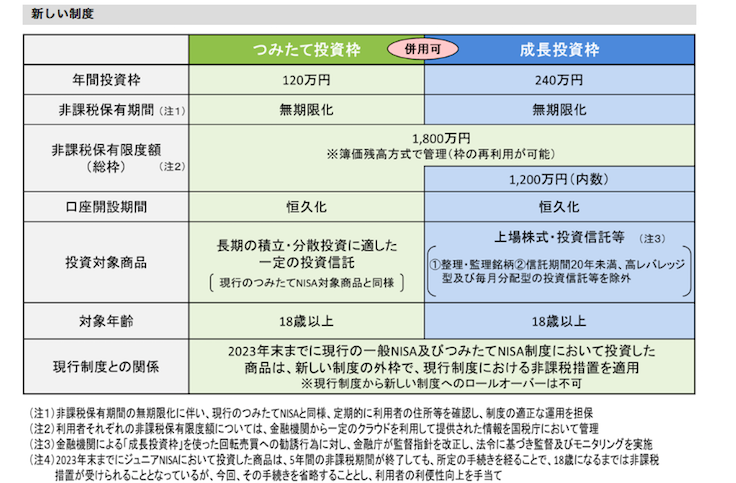

それが、2024年からの新NISAで無期限化されます。

5年や20年なんて言わずにずっと非課税でいいですよ。

と、言ってくれた。

ということになるわけです。

そして、投資信託でも株などでもNISAやつみたてNISAなどの枠組みも外して、どっちも併用可能に!!

これはいい制度です。

ただ、現行制度で購入したものはロールオーバーできない。

とありますので、2023年までに買ってあったものは、次の宝箱に移動させることができません。

売って利益を得るか、別の、非課税措置をとった口座に保管される。

となっているようです。

いずれにしても非課税での運用が続けることができるので、「制度が変わるんだったら来年までやるのは待とう」とはならないですよね。

今のうちから使える非課税枠は使った方がお得。

という解釈になります。

NISAやつみたて制度について おわりに

NISAやつみたてNISA制度は勉強していて楽しい分野だったので、新しい制度になるのがちょっと楽しみです。

我が家の資産形成は具体的にどんなものを買っているのか、までは書くことができなかったので次回書いていこうかと思います。

各家庭が悲鳴をあげているように、今は物価も高騰中。

光熱費もかなり高騰。

「給料を上げよう!」

という世の中の動きはあるけど、実際はあまり実感もなく苦しい家計管理が続きます。

「前は100円で買えたチョコが130円になってる!!」

「値段は大きく変わらないけど、量が減っている!!」

なんてことも多くなり、いかに安く上手に買い物できるか。

やりくりがとても大変です。

100円で買えたものが130円になる。

ということはお金の価値が下がっている表れです。

100万円預けても今の100万円と、物価が高くなったときの100万円では価値が全然違ってきます。

私たちはそれに対応しなくてはいけないんですよね・・・。

収入を増やす?

節約する?

物価が4%も上がったと言われているなか、その4%を増やすまたは減らすのって正直きついです。

20万の生活費の家なら4%といえば8,000円なので、8,000円削る必要が出てしまいます。

かなり苦しい修行のようです。

お金の価値が減ってしまうことに対抗できるのはリスクはあるけれど、投資しかないんですよね。

元本が保証されていないし、自己責任で買うことにになってしまいますが、いくら貯金しても0.001%しか利息がつかない時代に、現金を置いておいても何にもならず・・・。

わけのわからない制度だと怖いですが、NISAやつみたてNISAの制度はどのようなものかはっきりわかっています。

どんなリスクがあるのか、いくらで運用すればいくらくらいになる予想なのか。

下調べがとても大事ですので、調べてやってみる価値はありですよ〜。

コメント