今後、どえらいお金が必要である。

こりゃずっと社畜生活だわ。

ってことが判明した先日のこと。

これからかかるであろうお金が4,500万円ほど出ていくようです。

はいはい、4,500万ね。

ないんですけど。

心の声

心の声今、おいくらあるわけだっけ?

ナツ

ナツ1,800万円と学資保険くらいしかないのよ

そもそも教育費1,000万を除いて4,500万いるわけだし。

かかるであろう教育費1,000万(それ以上は未知)を足すと5,500万必要となるのか・・・。

おお・・。

苦しい。

唯一の救い?

としては5,500万が一度にかかるわけではないってこと。

教育費も一年ずつ減ってはいくけど、その間も仕事をしているので収入も一応ある。

一般的な考えなら少しずつ収入は上がっていくはず。

車も買わないと。

って計画はあるけど、コンパクトカーに乗り換えたりすることで、支出もコンパクトにすることもできる。

この時期におおよそこの程度の支払いがくるよ。

一番お金がかかる時期はこの時期だよ。

とパッとわかる方法があります。

よく聞く、

キャッシュフロー表!

心の声「FPが無料で作ります」っていってるアレか!

ナツ作ろう作ろうとしていつも挫折してました

いよいよ作ってみるか・・・。

手書きでもできそうだけど、さすがに時間が膨大にかかりそうだし、ExcelかMacのスプレッドシートで作るかな。

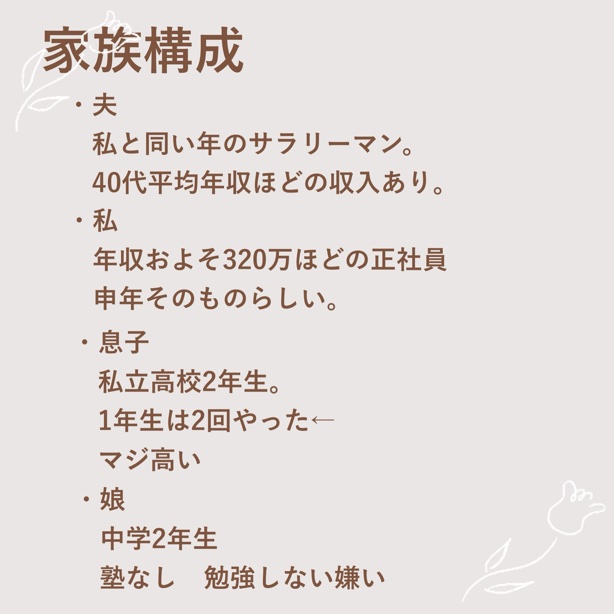

このような家族構成の我が家から、お送りしております。

キャッシュフロー表とはなにか?生涯のお金の流れをチェックするもの

よく耳にする『キャッシュフロー表』。

なんだか小難しい言い方してますが、要するに

将来、いつ、いくら必要なのか。

を表にしたライフプラン表のようなものです。

住宅、教育、老後。

これが三大支出と呼ばれる大きな支出ですが、それ以外にも細かい支出があります。

それを可視化してやろうじゃないか。

そういう表です。

日々の食費や日用品を少しでも安く抑えたい!

少しでも節約したい!

と躍起になってしまう我が家ですが、本来家計は年単位で黒字ならよいのです。

心の声今月節約できない奴が、一年分で見てプラスになりそうもないでしょうよ

そう思ったりして、少しでも黒字化させたい!!

と躍起になったりしちゃうんですけどね。

そりゃ毎月黒字キープしたいもんよ。

一日単位、一ヶ月単位ではなく、一年単位で見て、家計が黒字で終わっていればよい。

もっと言えば、今年一年赤字だったとしても、今後起こりうるだろう支出に備えることができるお金の体力があるのなら、今年は赤字でもよい。

そう思ってもいます。

毎月赤字だ〜黒字だ〜ってヒーヒー言ってますけどね。

今後の見通しを立て、迫り来るであろう支出に備えてやろうじゃないか。

というキャッシュフロー表を作ってみようかと思います。

我が家のキャッシュフロー表を作ってもらったことがあった!

かなり前ですが、私の知り合いの人に頼まれて、キャッシュフロー表を作る練習になって〜。

と言われたことがありまして。

ある程度の数字でいいよ〜ってことだったので、そこそこ適当な金額を伝えてざっと作ってもらってましたが、こういう形のフォーマットでいいのね。

と今回はこれを参考に作ってみるか。

どこかのFPさんに作成してもらうことも考えたけど、自分で作れるものならやってみたいのです^^

目指しているキャッシュフロー表の完成予想

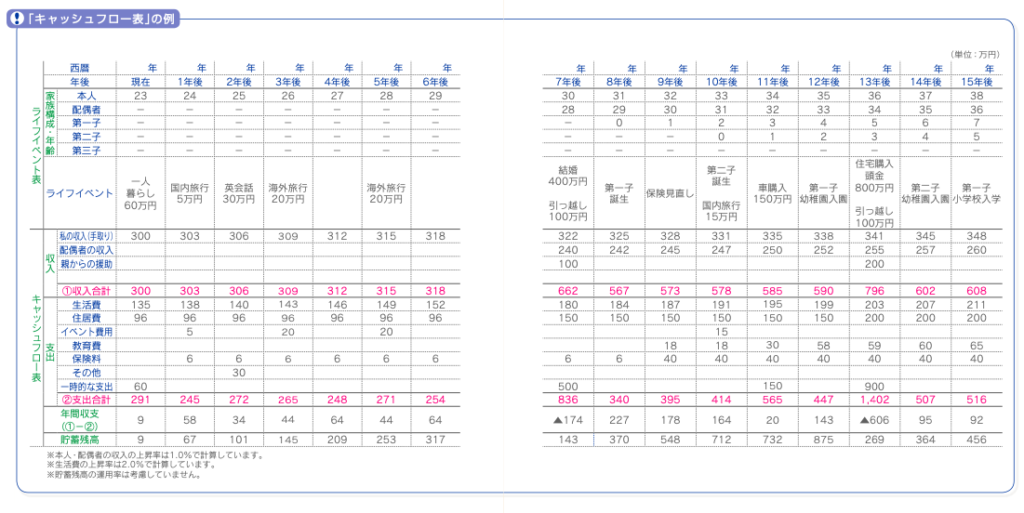

以前私が作ってもらった形が一般的なキャッシュフロー表と思いますがネットでも調べてみました。

私が持ってる表と同じスタイル。

ってことは、このようなフォーマットの表を作っていけばいいのね。

やれる気がする。

やれる気しかしないぞ!

心の声できなかったらFPに作ってもらおうと思ってるFP、いいのか?

キャッシュフロー表の作り方

とにかく形から入りたい!!

スノーボード一式セットを買い、一回雪山行ってから使わなかった私がキャッシュフロー表に挑戦しますよーっと。

そんなこともあるよね?

ランニングやウォーキングするならジャージいるよね。

って買っちゃったり。

まずはジーパンで数回やってみてから買えばいいのに。

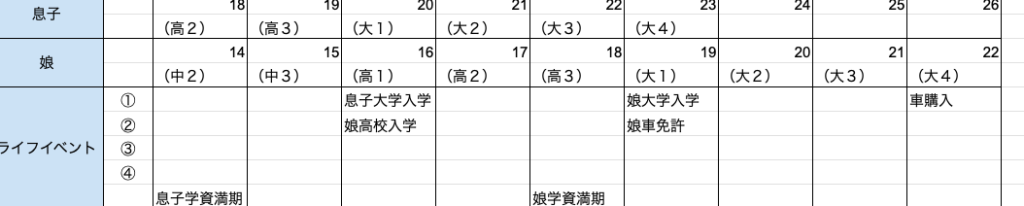

年と家族構成や年齢を10年先まで書き出す

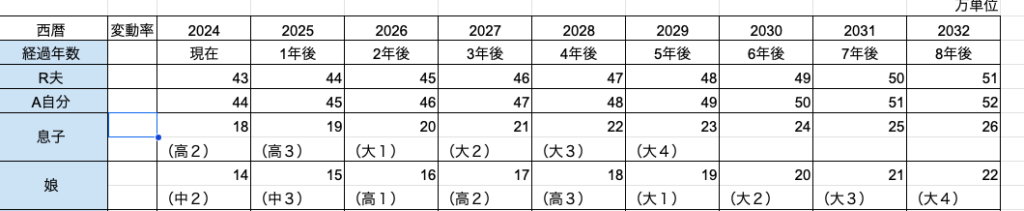

現在の年、家族構成や家族の年齢等を10年先くらいまでまず書いてみます。

令和で表示するよりも西暦の方が見やすそうなので、西暦表示にしました。

あ、8年後までしかないや。

あとで追加しよう。

完成イメージが早く欲しくて(せっかち)線まで引いてみたけど、本来は線引きは最後の方がつくりやすいです。

起こりうるだろうライフイベントを書き出す

ひとまず10年ほどの間に、どんなライフイベントがあるだろうか・・・。

まずは子どものイベントから。

息子の免許取得も必要か?

大学生の時に取得しそうだよなぁ。

というかそもそも浪人しそうだし、高校も一年留年してるけど、今年も留年しそうなんだよな・・・。

大きくズレそうだ・・・。

学資保険が満期になることもあるからその年も書いておかないとね。

大事な収入です。

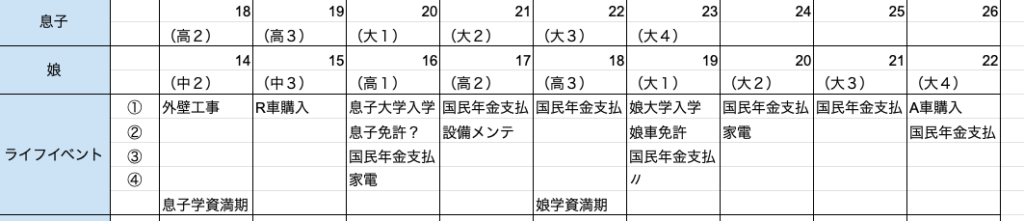

ライフイベントにかかる金額を調べておく

ライフイベントにかかるお金って難しいなぁ。

- 学校入学金

- 車の免許費用

- 国民年金?(できれば自分で払って欲しいけど学生のうちは無理だろうな)

国民年金保険料については、学生納付特例たるものがあるので(あとから追納するってこと)それ使ってもらいたい気もする。

学生納付特例

塚越FP社労士事務所 HPより引用

アルバイトをしている大学生であっても、毎月国民年金の保険料を払い続けることは至難の業です。

そこで登場するのが、「学生納付特例」という制度です。

学生納付特例制度とは、20歳以上であっても所得が一定額以下の学生については申請により、在学中の

納付が猶予される制度のことです。

この制度はあくまでも猶予であり、免除ではありませんから、後で保険料を「追納」しないと、将来受け取る国民年金(老齢基礎年金)が減額されることになります。

親が国民年金保険料を立て替えると、社会保険料控除扱いになる。

という制度もあるので、それの恩恵を見越して夫から支払いにしてもいいかもしれないなぁ。

多めに年21万円くらいを計上しておくか・・・。

- 外壁塗り直し(シロアリ含む)

- 住宅設備買い替え(水回りのリフォームなど)

- 家電の買い替え

書き出すとあれこれ出てくるなぁ。

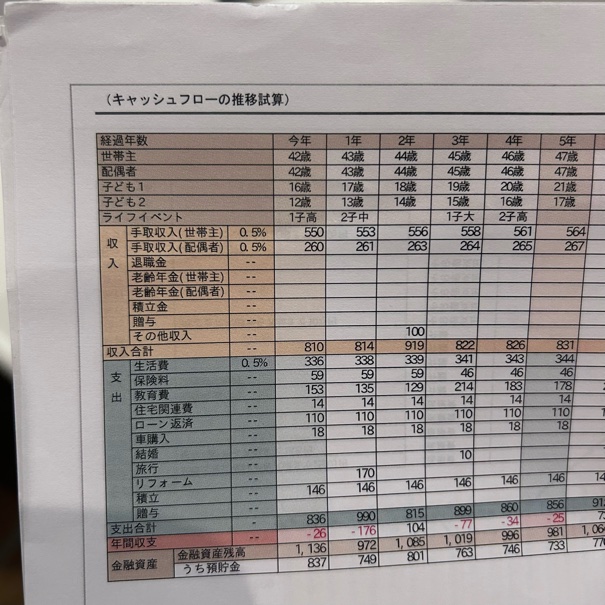

国民年金の支払いも二人分含め、家のメンテもそこそこ入れてみて書いてみたのはこちら。

まだまだ支払いはありそうな気がする・・・。

なんか忘れてる項目ある?

かかる費用についてはこちら。

①〜④では足りないと思うけど、ひとまず④までにしてみました。

①外壁工事→①200万かかるであろう。

という見方ですね。

長くなってきたので、次回へ続いていいですか?^^

作ってたら楽しくなってきたキャッシュフロー表。

みなさんも一緒にやってみて!

この支払い忘れてるよ!!

なんてのがあったらぜひ教えてほしいです^^

にほんブログ村

コメント