現在5月はまだ、10日しか経っていないころですが・・・。

我が家の家計はヒーヒー言っとります(´·ω·`)

あれこれ細かい出費がかかる!!!

予測不能な不規則なものの支払いが続いている!!!

ナツ

ナツタイヤ交換、子どものお出かけのお小遣い、

あ、あと私が買った収納用品(*ノωノ)

あとあと、こだわりの強い息子に買ったマスクとか。

一枚千円もするのに、買ってきたら「見た目がやだ」とか(=_=)

↑だから一緒に選べって言ってんだろっつーの!

買う時期が読めないものは、貯金から払うことが多かったんですが、なんでもかんでも貯金から払う。

もよくありません。

ナツ生活費が残っても貯金は減ってる結果になります

結局どこから出しても、自分の資産から払ってるから一緒ではあるものの、「生活費から抜くと後々辛いから貯金でお願い」を繰り返すと、生活費が聖域化してしまうので、今回は生活費からなるべく払っています。

↑先月は貯金から払いました。生活費もさほど余らず。

生活費のうちの「食費」は、相変わらず外食をしないつもりなのでそこまで使わないかな~~。

先月4月の月締めも、数年前よりは高め水準になっているものの食費は51,300円でした。

(テイクアウトに2,369円、別で使ってるけど)おそらく5月も似たり寄ったりの金額になるかな??

と思っています。

でもそろそろ家で焼肉がしたい!!

生活費から出せないかな~~月末に、余ってたらしようかな~~。

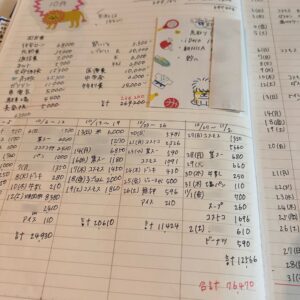

無印良品のノートで家計を管理(生活費ページ編)

前回、ちょうどセットアップをしたところで終わっていました。

縦線を引いて、生活費のページを用意したあとは、クレジットカードを使ったり、手持ちの現金を使った記録を書いていくところです。

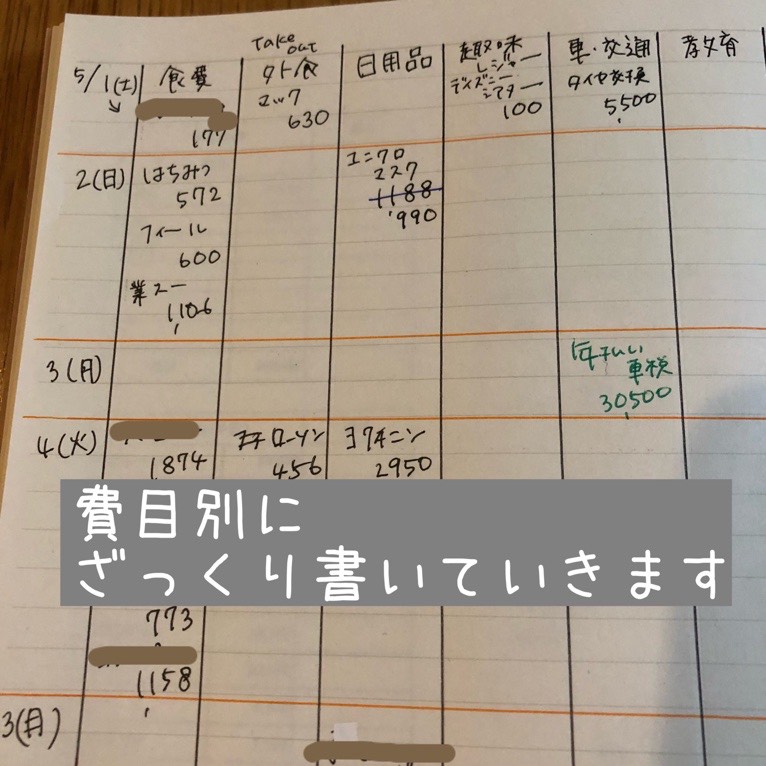

生活費を費目別に記録していく

地味すぎかもしれませんが(^_^;)、実際のページです。

- 日付を書く

- アプリに記入しつつ、(前回記事参照ください)費目ごとにお店名と金額を書いていく

- 緑の文字は「特別支出」(下記に詳しく)なので支払いは別の口座から。

フィールで買った。

ローソンで買った。

業務スーパーで買った。

ということと、その店の合計金額くらいしか書いていません。

クレジットカードを使おうが、現金で支払おうが気にせず書きます。

大根がいくらだったとかはノートには必要ないです。

たとえ大根が100円であろうと、158円であろうと、今の私は必要なら買うしかないからです。

「あーーこないだは100円だったのに、128円になってる~~!」

と気づいたとしても、買うことをやめるわけじゃないからです。

値段次第で買うか買わないか。

を判断をしたい方は細かく書くのもいいかもしれません^^

私はあちこちお店をハシゴする時間もないので(´;ω;`)、個別の価格を知ってもストレスに・・・。

ナツとんでもなく高騰していれば、さすがに店先で買うのをやめるかな・・。

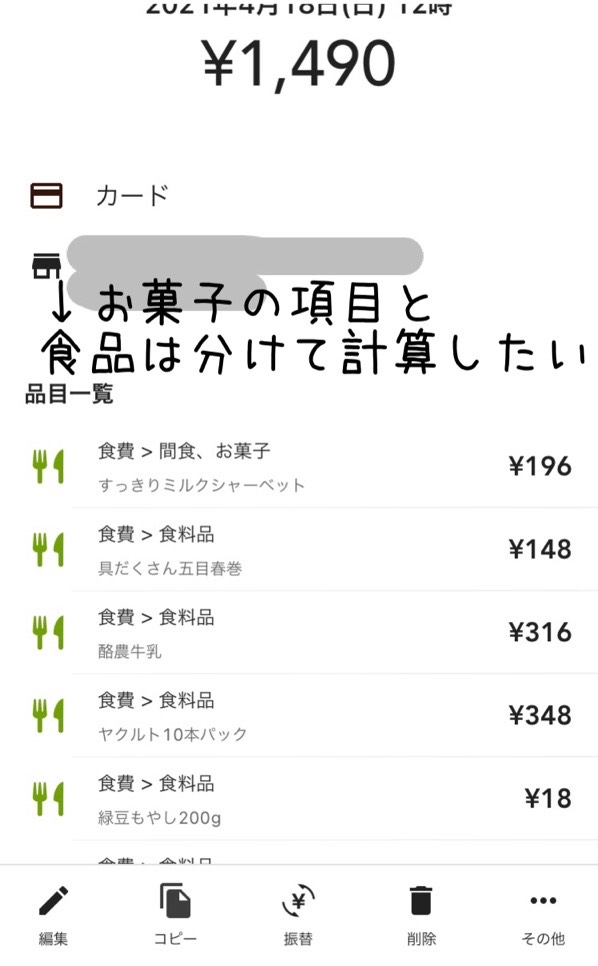

このノートには細かく書いていませんが、前回お話したようにアプリ上の記録は細かく書いています。

食費の中でも特に食料品とお菓子は分けて入力しています。

集計の際に食費の中で何代が多いのか少ないのかを見たいためです。

例えば、「フィール」で買ったものの中に、食費と日用品が混在していれば、日用品は日用品として入力します。

消費税はどっちかにまとめちゃうので、1円単位は気にしません。

実際、↑「ニトリ」で買ったものの中に日用品も入ってるんですが(ジッパー袋買ったので)、まとめて「その他」で計上しています。

zaimの記録は日用品として個別で入力してあります。

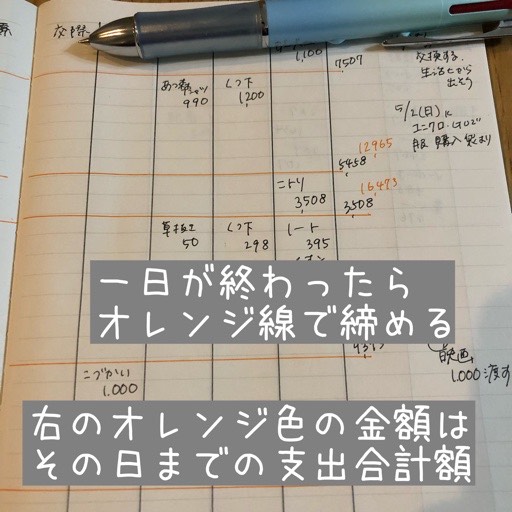

- 一日が終わったらオレンジ線で日付の変更線を入れる。

- 右はじにその日までの合計額を書く。

- さらに右に、備考があれば書いておく(出来事等)

これが毎日行う作業です。

週に一度にまとめて行うことがザラ(^_^;)

月の生活費である73,500円を超えないことが目標です!!

(右はじの合計額が73,500円超えないか、が大事ということです)

クレジットカードで支払っていても、財布から現金をよけたりしていません。

以前はよけていましたが、作業時間が作れず無理であること、よけたい金額がきっちり用意できないとストレスに思うこと。

現金で支払うことが少なく、使途不明金がほぼゼロになったこと(PayPay等が使えるので確認できる)、

が理由です。

なので、生活費の残金は財布の中身と合わせていません。

昔は週に一度程度は合わせていて、100円足りない!!何だろう??

と合うまで首をかしげていましたが、合わないことに悶々とするのが苦痛なのでやめました。

ナツ使途不明金が多い方は合わせた方がいいですが、

ストレスになるのはやめ!

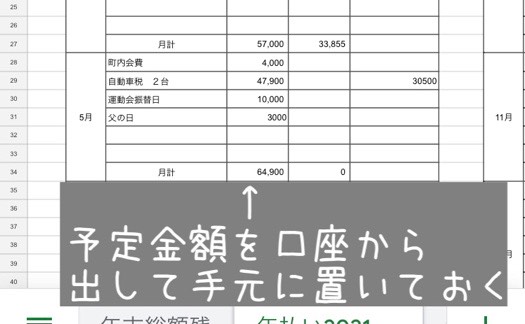

特別支出は月の始めに用意しておく

多くの方が言っておられますが、特別支出を把握することが、家計を制することにつながります。

この仕組みがなかったら、我が家はかなり早い段階で破綻していた!と思うくらい、大事な仕組みです。

我が家は特別支出用として、毎月28,000円とボーナスから16~20万くらいかな?

をネット銀行へ入金しています。

そして月の始めに特別支出の予定を見て、その予定金額をネット銀行からおろしておきます。

去年の金額を予定額として、原則その金額より小さくなるように努めます。

「父の日が3,000円」とあるので、2,500円くらいでいいものがあればいいな。

など考えておきます。

超えてしまうこともあります。

コロナ禍のおかげでレジャー系にお金がかかっていないので、運動会の振替用も使わないであろうから、そのお金は分けて旅行用に貯金しておいてもいいかな~~。

いつ行けるかは分からないけど・・・。

ナツ娘が大きくなる前にもう一度一緒にディズニー行きたいな~

息子はもう行ってくれないだろうな・・・。

特別支出は今回の金額が決まった時点で表の右側に書き込み、来年の参考値にします。

家計ノートにも支払った日に緑ペンで記入しておきます。

生活費ページは、予算の73,500円以内かどうか。のみ!

生活費ページの記入を繰り返し、月末まで続けます。

途中で見落としていた支払いに気づいたり、夫の「前にドンキで買ってきた立替分」と突然出されるレシート攻撃も、家計ノートなら日付関係なく書けるので楽ちんです。

なにしろ夫の財布の中の整頓のタイミングと、私の家計簿タイムがまったく合わない我が家。

家計ノートで管理する前は、

「は?もうその日の支出は締めたから今更レシート渡されても払いたくない!!」

と支払い拒否!

したりしていましたが、今は10日前のレシートを出されても、今日の日の下にその日付を書いてしまえばいいや!

と気楽に書いています。

時系列にこだわるとストレスなのでこだわりません!

ナツ日締めでも、週締めでもなく、月単位で予算内になることを目指してます

お金のことでのストレスは、お金でしか解決できない。

が私の文句なので、お金のストレスはなるべく感じないように楽な仕組みづくりをしています。

さて、5月後半はどうなるかな???

我が家の生活費の目標である、73,500円以内で終わるかどうか・・・。

終わってくれーい!

コメント