今週は娘がインフルエンザBになり、仕事は休みをいただき、のんびりブログを書いています。これはこれでいいかも(´∀`)。

娘の熱には気を付けてみていないといけませんが、飛んだり跳ねたり、なんだか元気です(-_-;)

・・・じっとした方がいいんじゃない??

息子が学校から帰宅すると、「ピンポーン」と聞こえて、ドアを開けるととニッコリして「今日はこんなことあったよ~~!」と報告してくれるのがとても新鮮です。

本当はそんな毎日がいいんだろうな・・。

せめて14時までのパートだったら、出迎えてあげれるのにな・・と思ったりもします。

ですが、夫の収入以外に10万前後は家に入れないと赤字になってしまう我が家。

帰ってきた子どもを出迎えたい、なんて贅沢な望みです(T . T)

息子は「毎日ピンポンは一応してみる」って言っていたことがあり、切ない( ; ; )。

ピンポンしてもしーんとしてるから、自分でドアを開けてるんだよね・・。

なんか切ない気持ちになりました。

住宅ローンの残高を詳しく聞いてきました!ボーナスの払い残高が判明!

先日、以前から気になっていた、住宅ローンの残高を聞きに行ってきました。我が家が借りているのは地元の信用金庫です。

住宅ローンの残り、総額2,500万円を切っていました!

信用金庫って、いつも空いているのでありがたいです。

混んでるときあるのかな?

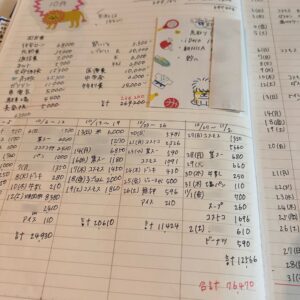

気になっていた、我が家の残金をささっと聞いてきました。

右側の手書きが、残金です。

昨日現在で残り2,407万!!

3,150万円から始まったローンが2,407万に・・。

ん?これってすごいスローペース??”o(-_-;*)

11年目と思うとなんかすごいスローに思える・・・。

これは、「年末残高証明書」が届いていたので分かってはいたことですが・・・。

問題はこちら。

ボーナス分総額、残りは623万円!

住宅ローンの残り、2,407万円のうち、ボーナス払い分が623万!!

らしいです。

私の予想では「632万くらいあるかな?」と思っていたんですが、予想よりもう少し減ってました。

ちょっとうれしいけどまだこんなにあるのか。

でも、仮にボーナス払いがなくなったら、1,784万なんですよね、住宅ローンの残りが!!

これってすごくない???と一人帰り道に興奮。

623万円かぁ・・・。

これを返済できたら、相当楽になるんだろうなぁ・・・。

一万円札が623枚あったらボーナス分完済できるんだもんな・・。

そう思うと・・なんかいける気がしてきました!(なんの確証もないのにその気に!!)

繰上返済を計画してみる

返済明細表とにらめっこしてみました。

借りている信金での繰上返済はどうやら6ヶ月単位で繰上返済ができるらしく(ボーナス併用払いだからだと思われます)、かつ、50万以上繰上返済をすると手数料が無料になる。

とのことで、2018年1月に返済しようとすると・・・2018年1月から6月までの元金の合計が459,900円にしかなりませんΣ( ̄ロ ̄lll)ガーン

50万に満たないと手数料が5,400円かかってしまいます。

あと1ヶ月分(元金、ほぼ56,000円)足したら50万になるというのに・・・。

ということは、また6ヶ月分を足さないといけなくなり、結局、90万くらい用意しないと繰上返済できないことになります。

手数料払って早期に繰上返済すべきか、時間をかけて90万貯めてでも、手数料を無料にすべきか・・・。

仮に、90万円を繰上返済すると、期間短縮の繰上返済であるなら、12ヶ月、返済期間が短縮されるということです。ちょっとおいしい。

でも私はボーナス払いをなしにしたいので、そこまでおいしい結果にはおそらくならないだろうと思われます。昨日は娘のこともあり、詳しく聞けなかったので、また聞きに行こうと思っています。

90万円ないと繰上返済できないのかぁ・・。

うーん。悩むな・・・。

コメント