教育費をどんどん貯めなくては!!!!

想像以上にかかる子どもの関係のお金。

いくら”授業料が無償化”

といっても、お昼ごはん代は月に4,000円近く必要だし、『塾に通うのが当たり前』の教育になってしまっているので、結局塾代で月2万〜4万くらいはかかる時代になってますよね。

(中1の娘は塾は絶対嫌!というので現在は通わずに泳がせ中。成績はひどい)

高校生の息子は留年しちゃってるし(1年分の学費を失ったわ)、私立高校なので授業料は無償じゃないし、助成金があるっていっても焼石に水だし、これが大学生になるってなったらどうなっちゃうの?

ってことで焦る焦る。

「とにかく教育費用に貯金する」

と、がむしゃらになった時期もありました。

ただ、教育費って天井がないというか、貯金しようと思ったらずっと入れ続けてしまいませんか?

ゴールが見えない。

いつ、どれだけお金がいることになるかわからないので、「あればあるだけ助かるだろう」と思ってしまう費目です。

「教育費を貯めてます。これっていつまで?いくらになるまで??」

状態に陥りがち。

教育費を貯め終わったら、次は自分たちの老後のお金を用意したいし、教育費で止まっている場合じゃないわけよ。

息子が世話してくれる可能性は200%ないわけだし。

むしろ、おじさんになっても居座られそう。

(それだけはやめてほしい)

天井のない教育費だからこそ、「ここの金額まで貯める!」をしっかり定めて、次のステップにうつりたい。

改めて、教育資金について練ってみましたので、今回はそんなことを書こうかと思っております。

教育費の準備は足りてる?再確認してみた話

息子の教育費は、予想反して?

いや、彼は何かをやらかす男なので予想通りというべき?

息子の教育費の計画が大幅にずれたので、この人はあとから考えるとして、娘の方を考えよう。

「教育どうなってる?ゴールを設定して、残りいくらずつ貯金したらいいの?」

を考えてみることにしました。

我が家の教育費は、大学入学時に550万円を用意しておく。

を目標としております。

550万円を用意することがゴールです。

いろんな意見はあろうかと思いますが、もう、決めました。

世の中の平均的な大学費用などを参考に決めております。

↑こういうサイトさんを参考に決めました。

550万円で足りないっていうなら自分でどうにかしてくれ。

足りるのなら、残った分はあげたってよい!!

大学在学中のお昼代がーとか交通費がーとかは、日々のお金でカバーするだろうけど、学費的なものは550万円でやってくれ。

ってなわけで、550万円をゴールとし、このままで準備できるのか?

具体的に書き出していきます。

たまにこういう見直ししておくの大事よね〜。

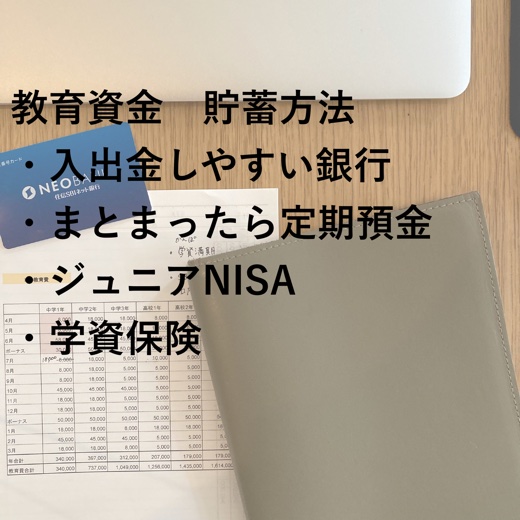

教育資金の用意の仕方

娘の教育資金はこんな感じで用意してきました。

入出金しやすい口座が1つ。

毎月この口座へせっせと積み立て。

児童手当が入ったら即、この口座へ移動させてました。

まとまったら定期貯金へ。

ボーナス時期はこういうキャンペーンがあるのでうまく活用します^^

SBI銀行です。

ネットから入金できるので超絶便利!

さらに、去年からジュニアNISAを始めたので、ジュニアNISAに使える金額のMAXの160万円を投資へ。

学資保険は2歳のときに慌てて加入(タイミング遅すぎたけど)。

満期で150万受け取る予定。

学資保険も賛否あると思いますが、やっててよかった!!!

といえる保険です。

夫の万が一でも教育費の不安がないのは大きい。

満期金を300万くらいにしておいてもよかったな。

と思えるものです。

このように準備をしています。

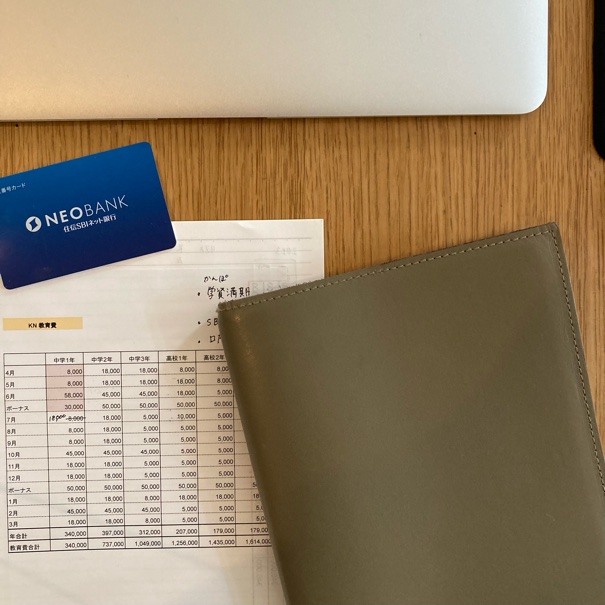

現在教育資金はいくら貯まってる?あといくら必要かチェック

①3月末の娘の教育資金残高をチェックします。

1月からでもいいけど、学年で考えたいので3月末時点での残金をチェック。

4月から一年。

とする方がしっくりくるので、3月末時点の残高を書き出します。

3月末時点で、投資しているジュニアNISAの金額も入れて・・・

238.6万円。

②娘の学資保険が満期を迎えると150万円プラス。

この時点で、合計額が388.6万円。

③高校卒業時に、550万円用意したいので、550万円から388.6万円を引く。

残りが・・・

161.4万円。

④中学1年の4月〜高校卒業の3月までに、161.4万円を貯めればよい。

ってことでよろし?

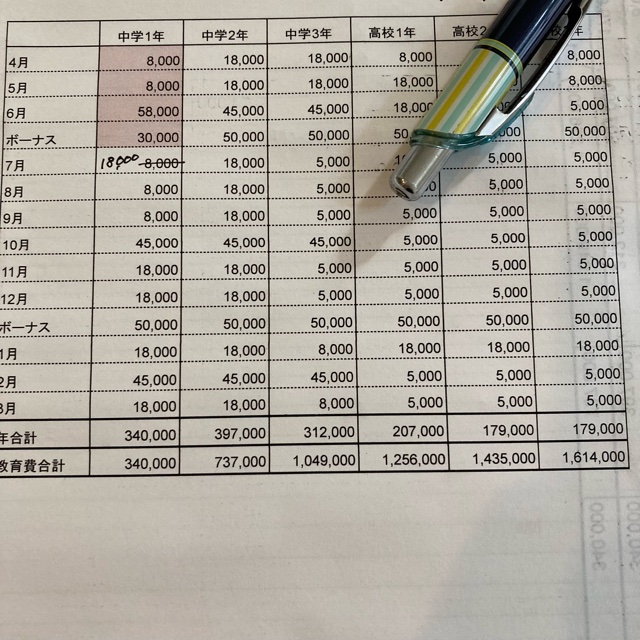

⑤表にして、積み立ての金額を出してみる

児童手当が入金される月は4万円多く貯金できそうだし、ボーナス月にも多く入れられそう。

夫の給料が安定しそうな月に多めに入れると仮定して・・・。

と、ランダムに数字を入力。

中学3年生からは塾に通い出してるかも??

と懸念して、中3は積み立て額は小さめにしておきました。

ちなみに、この表はB5サイズのノートに貼ってます^^

最近ノートで管理するのにハマってますからね♪

この表どおりに積み立てれば、550万円クリアじゃん!!

やみくもに「教育費に入金しないと!!」と慌てなくても、計画に沿って入金しておけばなんの問題もなし。

ということが分かりました。

さらに言えば、550万円のうち、160万円はジュニアNISAで投資で育ててるので、あわよくば投資した額、160万円以上に育っている可能性だってあり!!!

いや、すでにプラス14万円くらいの含み益が出ているので、あと5年以上眠らせておけばさらに増えてる可能性も!!!

娘の心配は無用だということが分かりました!!

あとは息子の方だわ・・・。

これが厄介!

読めない人間・・・。

一応、息子の表も作ってみることにしました。

これは疲れそうなので後日に^^;

コメント