今日は投資のお話です。

プレジデントのアンケートかな?(経済系の雑誌)

(少し前なので細かい言葉は違うかも)

60代以上に聞いた、若い時からやっておきたかったことは?

に対しての最も多かった回答が、

答え:資産形成(投資)

だそうです。

20.30代に聞いた、これからやりたいと思っていることは?

に対しての多い答えはこれ。

答え:資産形成(投資)

だそう。

つまり、若いときから資産形成をやっておけばよかった。

と後悔している人が多い、そう思っている反面、未だ資産形成(投資)に興味はあるものの、踏み切れない若い方も多い。

うーん、もったいない!!!!

あと3年で終了!ジュニアNISAに駆け込もう!!!

まずは私個人のNISAの利用状況から・・・。ハイ。

NISAについては勉強不足であったため、2017年に口座を開設してはいるものの、きちんと運用できていませんでした。

「NISAで積立していた妹が勧めてきたから、とりあえず口座作って3,000円ずつだけ投資信託やっておこう」

程度。その状態で4年経過。

ずーっと月3,000円ずつ投資。

あーーーーもったいなかった!!!!!

4年間ほったらかしにしてしまったので、少ししか恩恵を受けていなかった!!!!

それに気が付いた今年。

2021年はしっかり勉強をしました(FP2級も持っているし、今年は新たに投資系の資格もとりました!)。

そして決意!!!

我が家の家計に無理のない程度の資産形成をしよう!!!!

私は一般NISAで運用を続けていますが、これについてもまた書くとして。

総合的に見ると損はしていないけど、回り道して失敗したな~~。

もっとこうしておけばな~~。

と思っていることがあります。

今回は、ジュニアNISAが終了間近!!

ということで、今からでも開設するの遅くないんじゃないか?

と思い、「駆け込みで始めてみることにしたジュニアNISAについて」

をテーマに書こうと思います。

ナツ

ナツ同じように迷ってる方の参考になるかな??

ジュニアNISAの概要

これは、私以外の人のが説明が分かりやすくて・・・。

パスしたいところですが、私なりの解釈でいいかしら・・・。

金融庁の概要ページを貼ってみました↑

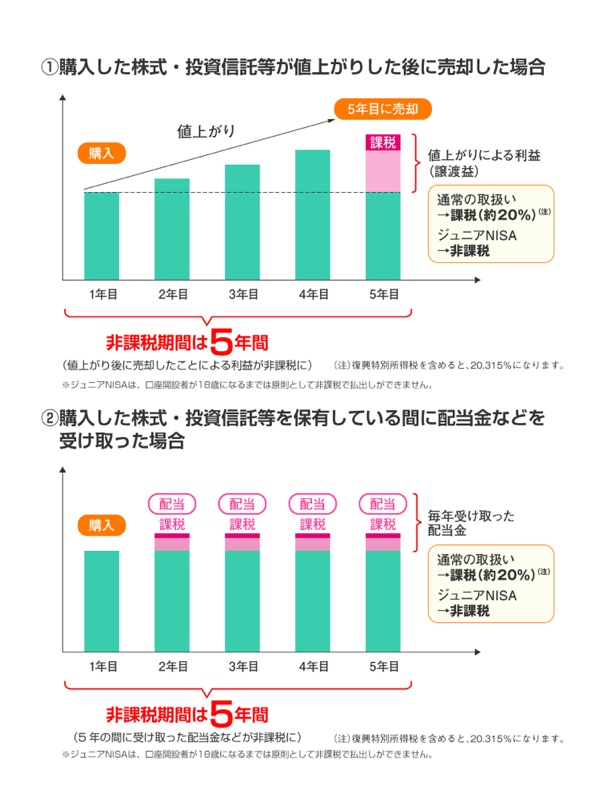

一般NISAやつみたてNISAと同じような仕組みであり、運用している際の利益に関しては非課税だよ。

税金かからないよっていう仕組みですね。

個別の株を買うこともできるし、株を保有しているとほら、配当金もらえたりしますが、それにかかる税金も非課税。

最終的に「売るぞ!!!」となったときに買った金額よりも高値で売ったら本来その分に対して20%の税金が引かれるけど、それも非課税ですよ。

簡単に言えばそういうことですよね。

非課税期間は5年間ですよ。

と。

もともと、私がジュニアNISAをやらなかった理由は、「払い出し制限がある」ためでした。

そう。

18歳になる高校3年生の3月までは払い出しNO!!!!

(厳密に言えば、払い出しできるけど、非課税はなかったことで!となり、過去の利益も課税制に切り替えられてしまう)

ナツ急にお金が必要になるかもしれない。不安です。

子どものための貯金って、ほとんどが教育資金ではないですか?

「もっと先のためです!!!」

なんて言えたらかっこいいけど、

大学生になる前まで一気に積み立て、大学生の間にほぼゼロになるであろう

と想定しているものなんですよね。

あくまでうちは。

そのつもりで積み立てているので、理屈から言えば高校3年生の3月まで解約できない積立定期貯金を持っているんだ!

くらいの感覚でいればいいのだけど、いかんせん。

解約するならペナルティ与えます。

って言われたら、うーーん。

ちょっと踏ん切りがつかない。

高校生になるときに「私立の高校へ行く!」とか言い出したら??

教育資金用はペナルティのある口座に入れちまったぜ・・・。となりそう。

それはちょっとな~~~。

とジュニアNISAは自分ちとは無関係と思ってスルーしていました。

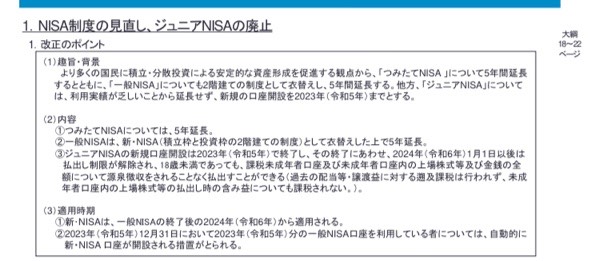

払い出し制限が撤廃された!!!

一番のネックであった、払い出し制限が2024年以降、撤廃されることになったのです。

③ジュニアNISAの新規口座開設は2023年(令和5年)で終了し、その終了にあわせ、2024年(令和6年)1月1日以後は

https://www.yamada-partners.gr.jp/wp-content/uploads/2020/11/01-.pdf

払出し制限が解除され、18歳未満であっても、課税未成年者口座及び未成年者口座内の上場株式等及び金銭の全

額について源泉徴収をされることなく払出すことができる(過去の配当等・譲渡益に対する遡及課税は行われず、未成

年者口座内の上場株式等の払出し時の含み益についても課税されない。)。

18歳未満であっても遡って課税されない??!!!!

ナツ欲しかったのはこの制度!!!!

ジュニアNISA新規口座開設は2023年で終了!開設へ駆け込もう!!

ネックだった払い出し制限がなくなりました。

これは口座開設してもいいんじゃーん!と気持ちが前向きに。

そして2023年で新規口座開設は終了!!!!

これは急ぐべきか???

えっと、うちには18歳未満の子どもが2人いるので・・・どっちでやる?

え?両方???

ちょい待ちちょい待ち。

- 上の息子は現在15歳

- 息子の教育資金はこれから払い出す方が多くなりそう

- 下の娘は現在11歳

- 5年経つころに16歳・・それまで保有している気持ちで5年間保有していてもいい???

これは・・・娘の方はジュニアNISAへ入れて、お金を育てていってもいいのでは・・・。

と、娘の方だけ、開設しようか。とかなり前向きに。

ジュニアNISAへ投資できる額は3年間で240万円まで

ジュニアNISAにも限度額が設定されています。

一年間で80万円まで。

2021年で投資した分は5年間非課税なので5年経つ頃には16歳。

万が一、それ前に解約してもペナルティはないわけだし16歳ならまだ高校1年生??

5年間の間に投資信託でお金を育てさせたら、ちょうどいいのでは???

2021年に80万円になるように積み立て(分散投資したいので、あと2ヶ月で2021年が終わることを思うと80万は多分無理ですが)

2022年に年間80万円になるように毎月積み立て

2023年にも年間80万円積み立てる

合計 240万円(5年後にはこの額以上になると予想)

これいいじゃーん!!!!

子どもの教育資金の考え直し

我が家は散々考えて、教育資金については銀行へ預け入れていました。

大学入学時に450万円を用意しておきたい!!!

ジュニアNISAのことを踏まえて考えなおすと・・・

- 娘の学資保険(18歳満期受取)150万円

- ジュニアNISA 240万円(以上になっていてほしい!)

- 残り 60万円 銀行に預け入れて用意しておく

ということになります。

240万円が少しでも増えていれば、「残り60万円」が少し楽になっているかも????

それいいじゃん!!!!

あくまで投資なので元本は保証されていません。

そこがどう考えるか・・ではあるけど、私のちまちま投資していた投資信託も増えてます。

ちまちまやっていながらも5年間で6万以上増えているのでおそらく増えると予想。

ジュニアNISAが終了するので、駆け込み開設しよう!!!まとめ

貯金とは性質が違うものの、投資信託で利益が出ている我が家の考え方は投資中心です。

すぐに使う予定がないのなら投資へ回す

正しいかどうかは分かりません。

他に資産が全然ないのに、すべてを投資するのは賛成できません。

あくまで、「万が一の際に使えるお金がある」状態であることが前提です。

来年高校生になる息子もいるし、この先仕事もずっとあるのかは定かではありません。

夫や私が健康で働けているのもいつまで??

それも分かりません。

ですが、娘の口座に当面使う予定のない資金があるのももったいないと思うんですよね。

もしかしたら、開設して5年間も置いておけずに解約~~なんてしているかもしれません(-_-;)

それも勉強ということで、駆け込みでジュニアNISAの開設に踏み切ろうと思います。

- 年間80万円、子どもの貯金へ回すことができる

- 投資することに抵抗がない

- 18歳より前に解約しても(一部解約はだめなよう)ペナルティがなくなった

- お金に働かせたい!!!!

と思う方はジュニアNISAに駆け込んでもいいかもしれません^^

経過はまたお知らせしようと思います♪

コメント