え!もう通学定期更新の時期??

もう年末?!

お年玉はどこから払おう!

家計管理をし続けること20年以上。

家計簿を書くのがもはや趣味の私ですが、「年間特別費」というものを設けて生活費と別で管理している支出があります。

ナツ

ナツ毎月発生するわけではないけど、一年の中で見たら必ず発生している支出をそう呼びます

今回はそんな『年間特別費』について書いていきます。

- 年間特別費とはなにか

- 特別費におすすめな項目

- 我が家流、特別費の家計簿の書き方

- 特別費の用意の仕方

- 特別費管理におすすめの口座

では、本題へどうぞ〜〜♪

特別費とはなにか?

特別費=年間特別費と呼んでる方もいらっしゃいます。

そもそも特別費ってのはなんなの?

普段の生活費と何が違うの?

ナツ毎月ではないけれど、年に一度は発生することがわかっている支出をいいます

毎月やりくりしている中で、こんなことってないですか?

「春になったから税金の徴収がやってきた!」

「母の日忘れてた!プレゼント用意しなきゃ!」

「年始に親族の集まりが!お年玉で2万円飛んでくじゃん!!」

こういう支払いがくると、突然の出費のような気持ちになって慌ててしまいますよね。

かといって、節約できるような項目でもない。

「この支払いがあったから、あー今月は赤字になっちゃったわ・・・。」

一生懸命生活費を管理していたのに、モチベーションがガックリ下がってしまいます。

毎月発生するわけではないけど、一年間を通して見つめてみたときに、去年も今年もおそらく来年も、この支払いってあるよな〜。

そんな項目が必ずあります。

それが『特別費』になります。

ナツ特別費を管理することを勧めたら、家計管理が楽になった〜とお声をいただくこともあります^^

特別費にすることで管理が楽になる項目

特別費の項目って難しい。

どれを特別費にしたらいいの?

を考えます。

- 家族の誕生日

- 学校の長期休暇のお出かけ費

- バレンタインや節分の恵方巻き代

- 固定資産税や車税

- 車の車検

- 学資保険の年払い用

- NHKの年払い

- 毎年打っている予防接種

- 母の日や父の日

- 年賀状やお年玉

- 子どもの通学定期代

- 子どものコンタクト費用

- 持ち家の火災保険、地震保険

- お中元やお歳暮

我が家の特別費を見ながら書き出してみました。

いかがでしょう?

「あ!この項目、うちにもあるわ!」

というのがあるんではないでしょうか?

家計簿にどう記入する?特別費の書き方

あるわ、あるわ!

この項目ある!!

と見つけてもらったところで、家計簿へどのように書けばいいの?

を考えます。

1月から時系列にして書き出してみる

書き出し方のコツはそれぞれ違うかもしれませんが、私は時系列で考えています。

1月から順に、起こり得る行事から見つめてみます。

- 1月にありそうなイベントは?

- 1月に誕生日の家族はいる?

- 長期休みでお金がいる月だったりはある?

- 家の関係の支払いはある?

- 車の関係の支払いは発生する?

- 年に一度の年払いは何月にある?

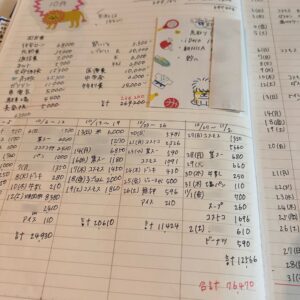

このようなことを思い出しながら、時にはクレジットカードの履歴や、通帳の記載を見ながら書き出していきます。

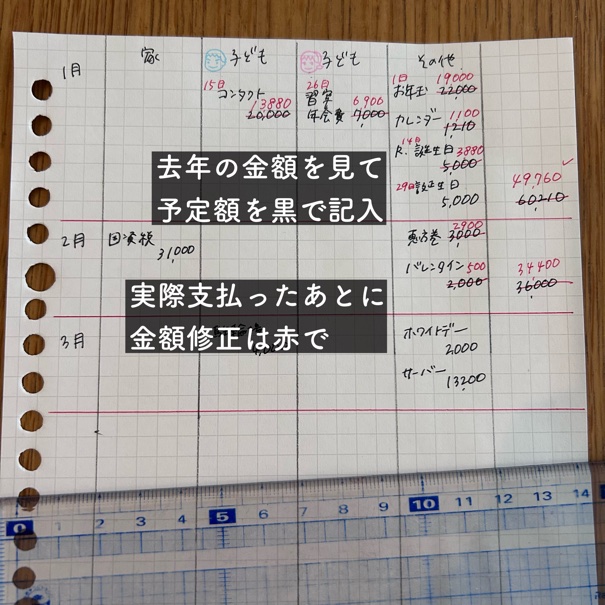

無印良品のルーズリーフに書いたパターン。

家のための支出なのか、子ども関係なのか知りたいならこういう書き方かな?

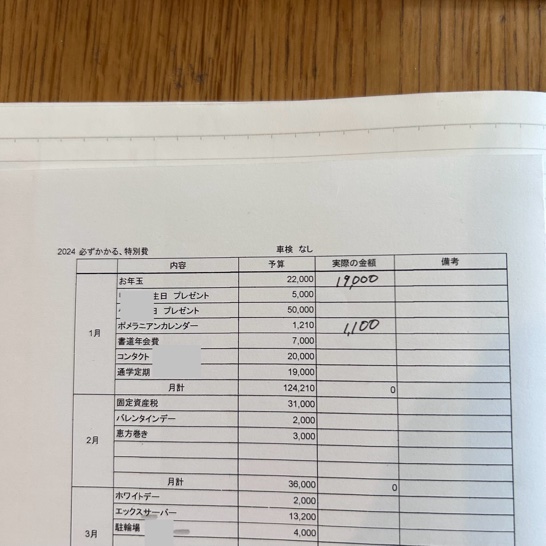

Excelなどで作るならこういう感じかな。

このままパインダーに綴じます。

サイズはA5です。

一年間まとめ終わったら、このままの状態で綴じてもいいし、Excelやスプレッドシートで表を作って綴じるもよしです。

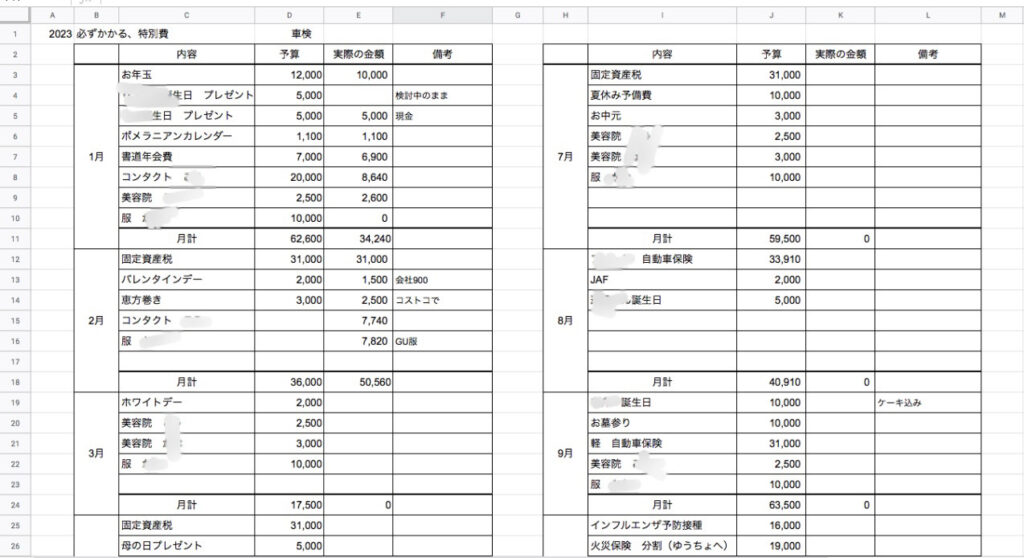

↑以前作った、特別費の表です。

毎年この表にしてバインダーに綴じます。

家計のまとめのバインダーです。

特別費は月にいくら?分け方は?

1月から12月までの特別費を書き終わったところで、年間で総額いくらになるか?

が決まったと思います。

ちなみに、我が家の金額は・・・

およそ、90万円。

ナツ汗。

車の車検が2台あった去年よりマシでした

90万円かかることが分かったので、この金額を用意しなくてはいけません。

- ボーナスから出せる額は?

夏25万円、冬25万円 - 90万円ーボーナス分50万円=残り40万円

- 40万円を12ヶ月で割る=月33,333円ずつ積立が必要

このように決めています。

我が家はありがたいことにボーナスが出る会社に勤めているので、ボーナスからの積立ができますが、ボーナスが出ない会社いお勤めの方は、年間特別費総額÷12ヶ月分で考える必要があるので注意です。

「まだ特別費の積立金が全然ないよ!」

始めたばかりで積立金が0円の場合はどうするの?

の方は、最初の一年分は貯金から出してください。

そうすれば、今年積み立てた特別費は来年分にあてることができます。

来年積み立てした分はその次の年のために積み立てる。

それを続けることで無理なく続けることができることになります。

特別費の管理に使う口座のおすすめ

我が家の例ですと、月に34,000円ずつ積み立てしておけばよい。

ということが判明しました。

では、どこに積み立てしていけば便利なのか?

になるかと思います。

使っていないような金融口座があればその口座を特別費専用にしてもいいと思います^^

余ってる口座がないよ〜って方におすすめの口座があります。

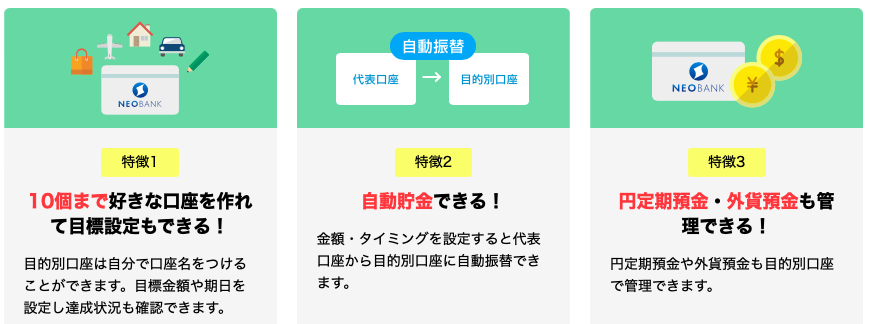

住信SBIネット銀行です。

住信SBIネット銀行がおすすめな理由

住信SBIネット銀行はご存知な方も多いと思いますが、実店舗はないネット銀行のひとつです。

コンビニや郵便局で入出金ができるため、出し入れがしやすいことがメリットのひとつです。

が、一番のメリットは目的別管理ができること。

特別費や冠婚葬祭費など、名前をつけて資産を管理することができます。

メインに代表口座があり、そこからネット上で目的別口座に振り分けておくことで、

「いつのまにか使ってしまってた!」

が起こりづらくなっています。

我が家の場合ですが、毎月34,000円の積立、ボーナスごとに25万円を積立をします。

支払いのタイミングはすでに書き出すことで把握しているので、月の初めにその月の予定額をおろしてきて支払いに備えます。

例えば、1月の特別費の予定額が60,210円なので、1月の初めになったら住信SBIネット銀行から6万円おろしておいていつでも支払えるように備える。

これを毎月続けていくことで、毎月の生活費に手をつけずに、支払わなくてはいけない支出を終えることができる。

という仕組みです。

年間特別費とは?おすすめの管理方法まとめ

年間特別費を導入し、家計管理している方は多いんじゃないかな?

と思いますが、我が家の年間特別費はこのような管理方法でした。

- 年に一度発生するような支出は、年間特別費に入れると管理が便利

- おすすめの費目は、家や車の維持費やイベントごとの項目

- 年間特別費の総額から、月にいくら積み立てるべきかを計画する

- おすすめの口座は住信SBIネット銀行の目的別口座

結婚して子どもが生まれ、生活スタイルや支出のペースが変化したことで、毎日の生活費ではかからない突発性のある支出が増えてしまいます。

結婚前から家計管理が得意だった私ですが、そのような支出にペースを乱されて家計が荒れてしまった時期がありました。

当時はまだ『年間特別費』という呼び方はされておらず、「年払い」と呼んで、別で管理しておりました。

その方法を導入してから家計が安定したことをとても覚えています。

あれから15年ほど経つかな〜。

いまだにこの管理方法が合っているな〜と感じます。

私の周りでも

「家計管理がいまいちうまくいかない」

と相談されることがあります。

たいてい、年間特別費が普段の家計と混ざっているためにうまくいかない。

その部分をまず把握できれば、あとは毎月の管理をするだけ。

どんな方も取り入れやすいのではないかな。

と思います^^

分かりづらいところもあるかもしれませんが、年間特別費をまだ出したことがなく、なんだかうまく家計が回らない気がする〜〜。

って方にはぜひやってみてほしいです^^

コメント