-

家計簿はシンプルに!初心者でも簡単に家計簿づくり4ステップ

-

1月から6月までの半年分!子どもにかかった金額は?

-

貯金が足りなくなることはある?キャッシュフロー表を作ってみる②

-

将来のお金の動きを可視化!キャッシュフロー表を作ってみる①

-

40代の貯金額平均は825万円?老後に向けた資金計画を立てる

-

忙しい40代は時間もお金も限りがある!そんな時のランチ法

-

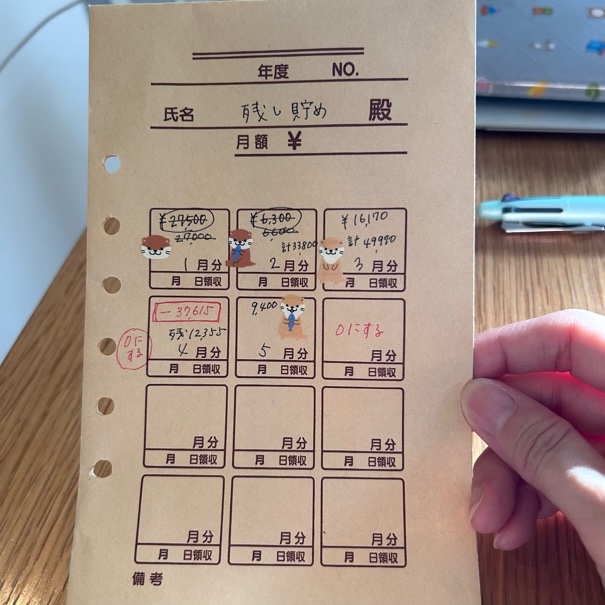

ノートで作る家計簿。7月分仕分け。

-

赤字の原因を考える。家計管理を見直すのも大事ということ

-

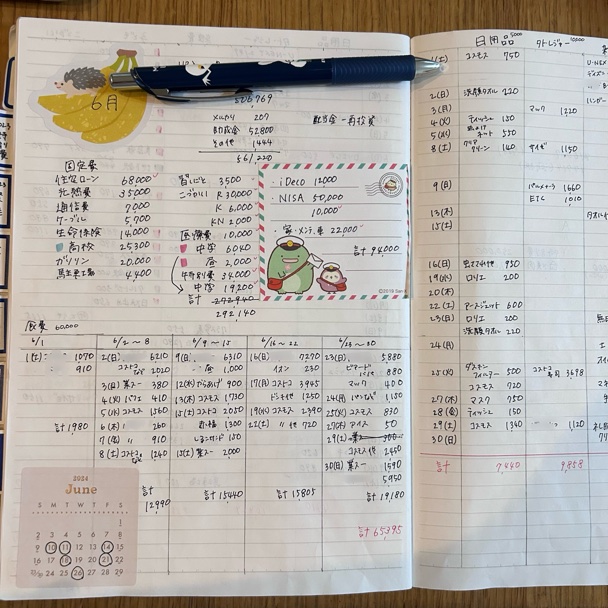

【40代4人家族の家計簿】6月の家計簿締めとやり方

-

留年息子のピンチと大赤字な6月の家計簿について