お金に関する本が昔から好きで、よく読んでいました。

萩原博子先生の本が好きで、10代のときは持ち歩いて読んでました^^

(反対に、本格的な経済系はちょっと苦手・・・)

荻原先生はこの方です^^

中学生の頃あたりからファンです♪

今はネットでいろいろな方の意見を手軽に知ることができますが、「この本いい!!」と思った本は買うことにしています^^

永久保存だな。

と思っている本のひとつ、

「正しい家計管理![]() 」

」

この本には、家計簿を書くことよりも『ここを押さえろ』というポイントがハッキリと書いてあり、家計において「破綻」は許されないものだと、身に染みて感じることができます。

油断し、家計管理が停滞しているときや、過去の散財癖が顔を出しそうなときにこの本を読むと気が引き締まるので、定期的に読むようにしています。

ナツ

ナツ緩みそうな意識を引き締めたい!!

敷居が高そうでやっていなかったことのひとつ、「財産目録をつくる」ということをやってみることにしました。

今回はそのお話です。

正しい家計管理を身につけよう!財産目録の作成。

家計簿歴、18歳から始めておりますのでかれこれ23年目。

(41歳になっちまう~)

この本を読むと、『家計簿なんて書く必要がない』と書かれています。

ですが、私にとって家計簿を書くことはもはや日常の習慣なので、「家計簿なんていらない」と言われても、書かない=落ち着かないため、やめることができずにいます(^_^;)

ナツ書かないとソワソワします(^_^;)

給料が入ったら、

収入ー固定支出ー先取り貯蓄ー生活費(現在9万)=今月の純貯金

を計算し、すべて振り分け、生活費9万円でやりきることを目標に生活しております。

あわせて、手書きでも書いています。

支出があれば都度書いているし、ネットで買い物をした際も、月に一度は必ず明細とレシートを突き合わせて、漏れがないようにしています。

ですので、家計簿上での数字に間違いは(ほぼ)ないと思っているんですが、いかんせん現実味がない。

例えば、生活費の方で「2,000円余った」となっていても、貯金から修学旅行代(今年は5万超え・・・)を払っていれば、総資産としてはマイナス48,000円となるわけで。

そこのところをハッキリとさせたことがありませんでした。

2,000円余ったなら、「次の生活費へ2,000円入れれる~~!」とか、「来週の焼肉代の足しにしよう~~」とか思うことはあっても、「貯金から支払ってる分があるからマイナスだな」となぜか思えないんですよね。

黒字であっても総資産は減っているのかもしれない

と、うすうす思ってはいましたが、総資産にはノータッチ。

ところが、ここ最近子どもたちが成長してきて全体的な支出が高騰中!!

そこで、きちんと資産と向き合うために本を参考に「財産目録」を作ってみました。

ナツGoogleスプレッドシートで作成するときもありますが、

今回は手書きの方法を記事にします^^

財産目録も無印良品のルーズリーフで。

今回用意した用紙は、毎度おなじみの無印良品ルーズリーフです。

現在A5サイズのバインダーです♪

老眼気味になってきたのでいずれA4サイズに移行するかもしれませんが、今はA5サイズを愛用中。

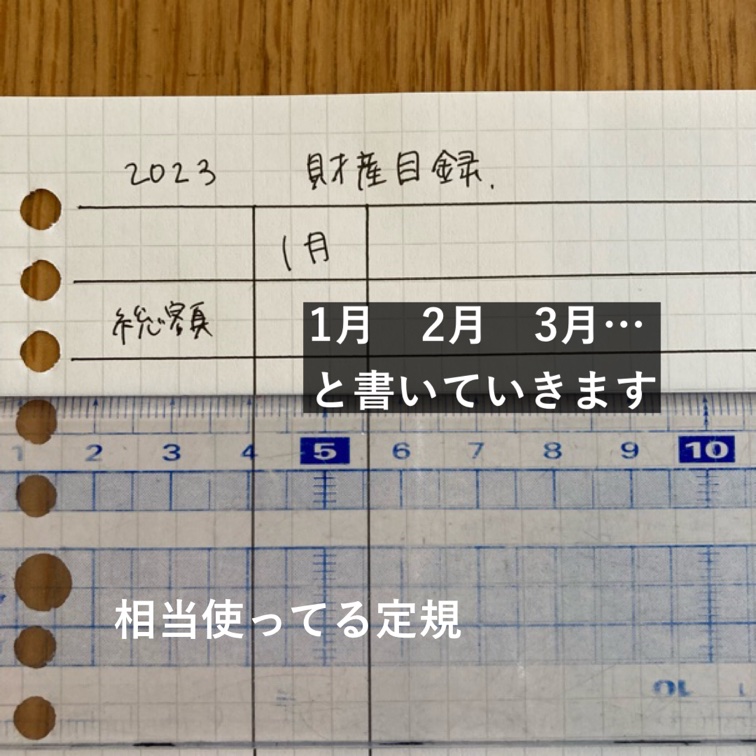

この用紙に『財産目録』を作っていきます。

線を引いて必要な項目を書いていく

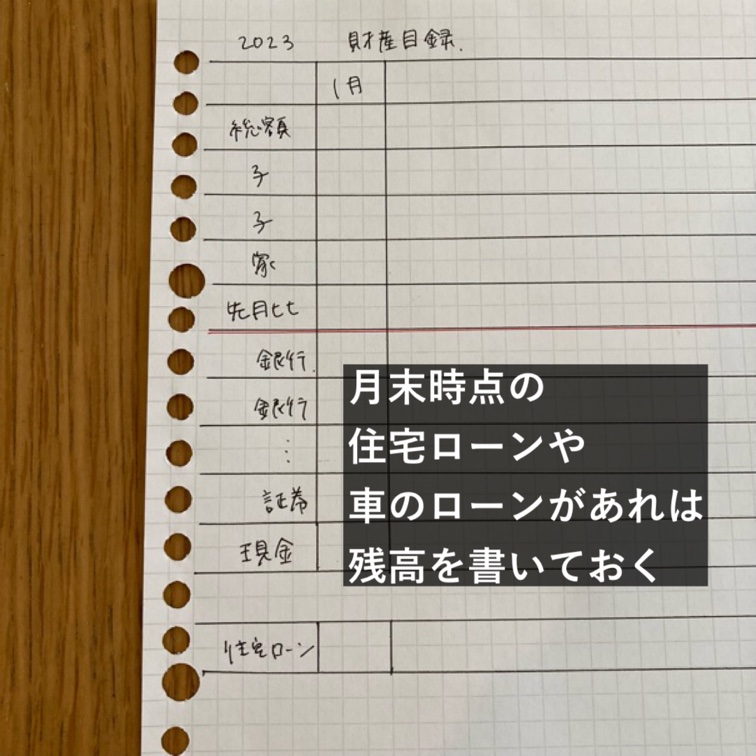

月ごとに財産目録を書き出しておきたいので、線を引いていきます。

縦に金額を書いていき、横軸は月を書いていきます。

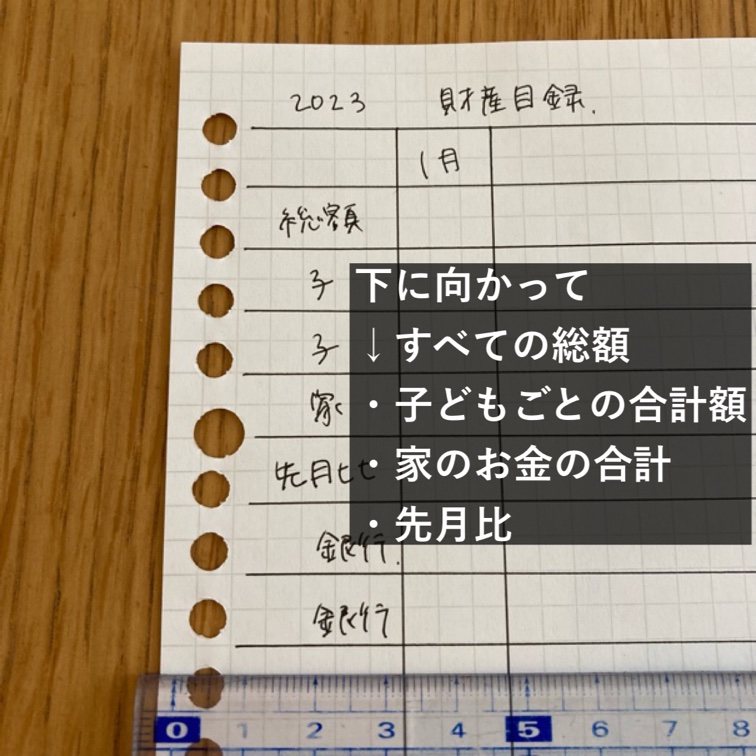

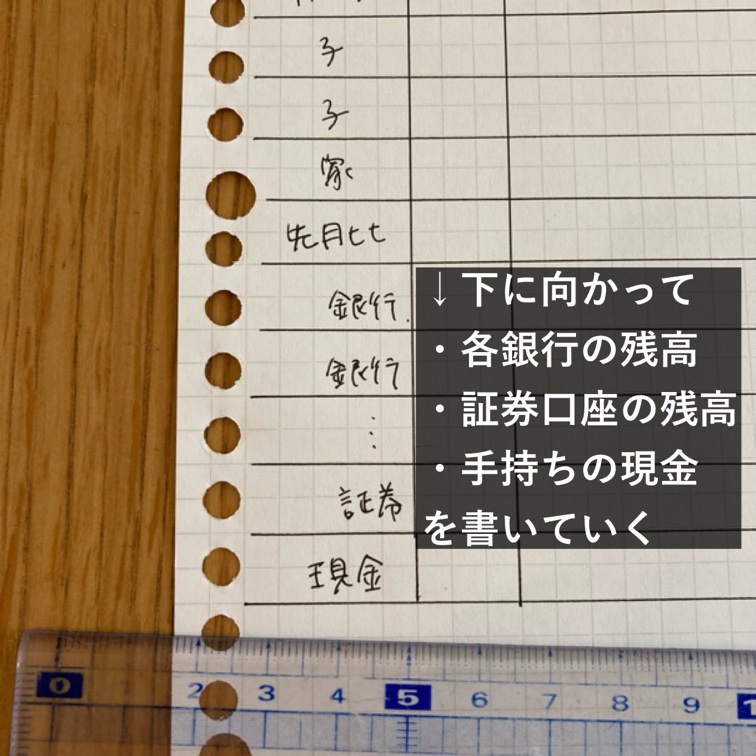

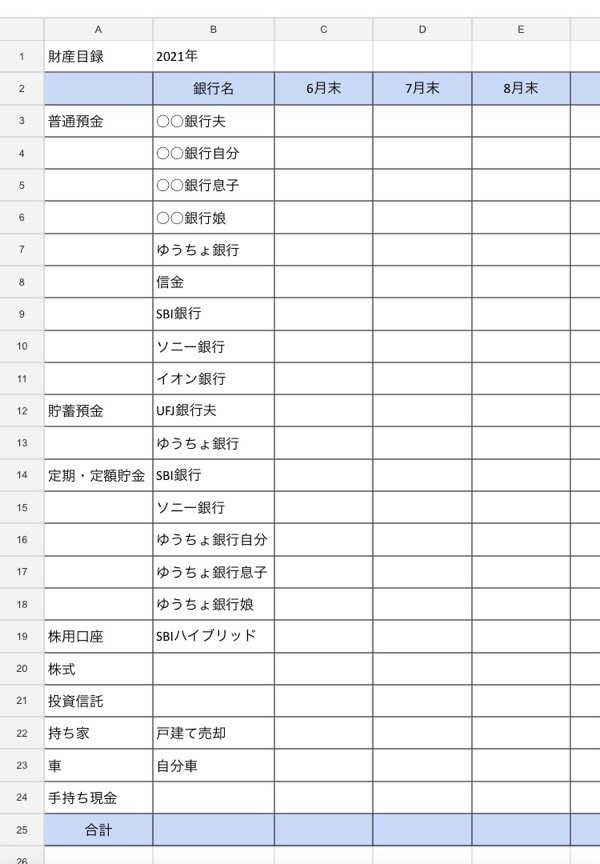

口座ごとの残高を書き出す

各口座ごとに残高を書き出します。

我が家は口座の数がとんでもなく多く、手書きするとすんごい量になるので、スプレッドシートやExcelで作成すると↓のようになります。

- 持ち家(その時の売却値)

- 車(同じく売却するとしたら、の値)

- 手持ちで持っている現金

なども書き出すことをすすめられていますが、私は車の価格は書いていません。

↑の画像では書いてありますが、今はやめております。

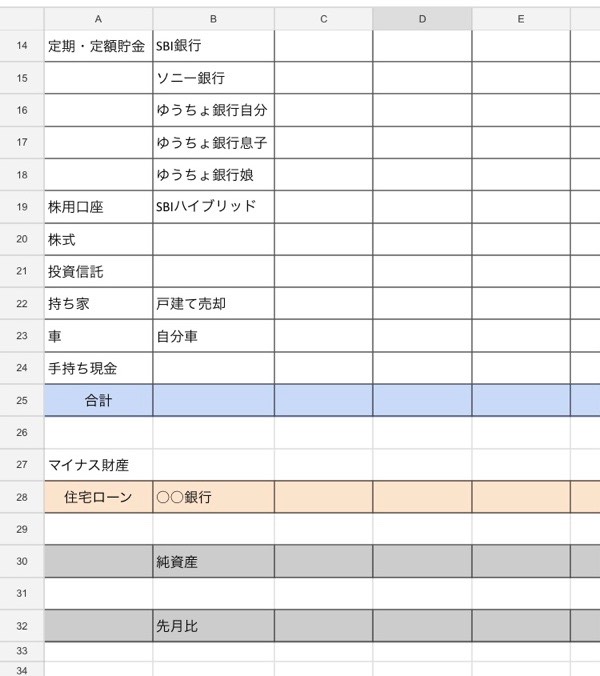

借り入れがあればマイナス財産

財産を書いたら、借り入れがあるかどうかを書きます。

パソコンで行った場合はこんな感じ。

- 住宅ローン

- 車のローン

- 奨学金返済等

我が家は車は一括で購入。

住宅ローンはまだまだたんまりありますので、返済明細表を見つつ記入します。

純資産、先月比を出す

家を売却したとしたらいくらになるか。

車を売却したらいくらになるか。

も書き出しておけば、財産からマイナス財産を引くことで純資産を出すこともできます。

口座数が少なければ手書きで十分作れるものです。

正しい家計管理![]() では、パソコンだと脳内に残りづらいので、手書きで書き出すことを勧められています。

では、パソコンだと脳内に残りづらいので、手書きで書き出すことを勧められています。

我が家は手書きが面倒で、基本はパソコンで作成しておりますが、金額は手書きで書くこともあります^^

ぜひ一緒にやってみてくださいね♪

おお。

ちょっと増えてる?!

など、月のやりくりとは別で把握できるのでおすすめです^^

コメント