暑い毎日が続いてますね〜。

子どもたちは夏休み。

「学校だから起きて!!!(怒)」

をしなくていいこの感じ。

楽すぎる〜。

さてさて。

家計簿の作り方の続きやっていきます。

B5ノートを準備して見開きで準備。

・収入を書く場所

・固定費を書く場所

・貯金&投資を書く場所

・生活費を書くために線を引いておく

ここまでやってありますか^^

ではやっていきますよ〜!

ノートは大学ノートでもおうちに余っているノートでもなんでもよし。

私はあえて無印良品のノートを買いだめしてあります^^

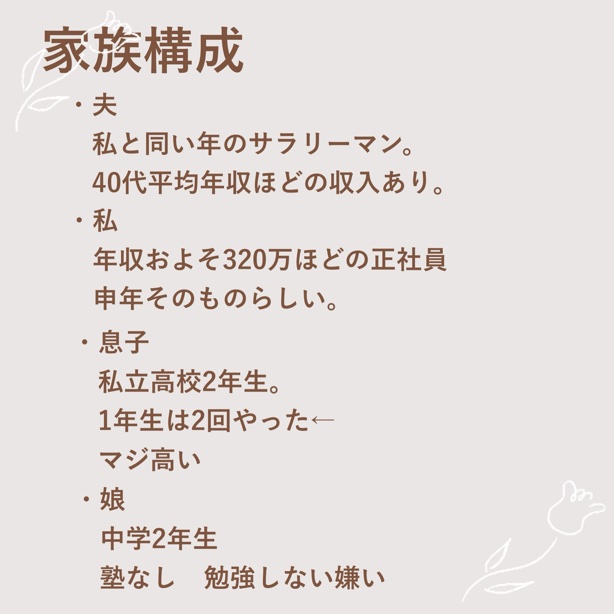

我が家の家族構成はこうなっております。

簡単家計簿!固定費の書き方のコツ

固定費の考え方を説明しておきます。

固定費って言われる項目。

『これが正解』

ってものはないんですけど、一般的には

毎月必ず発生していて、毎月同じ(もしくは似たような)金額の支出。

を指すかな?

と思っております。

心の声

心の声うーん??

分かるような分からないような・・・。

ナツ

ナツ我が家を例にして説明しますね

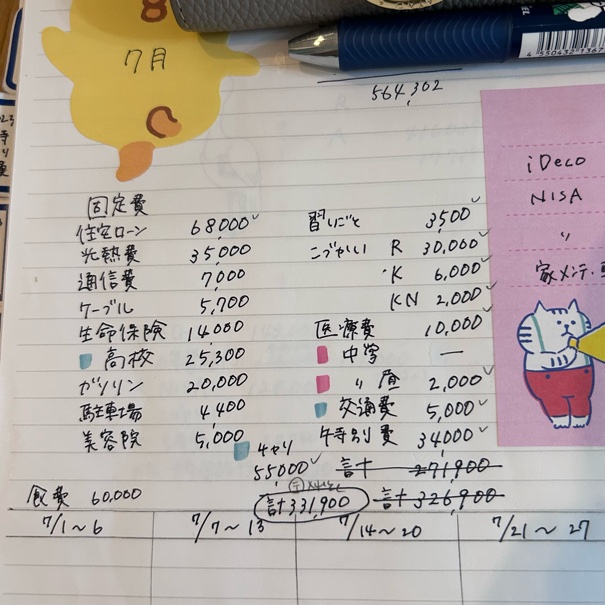

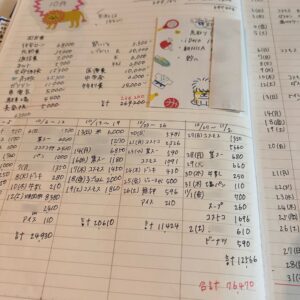

我が家の家計簿の固定費はこう書いています。

雑な書き方だけど、自分だけわかればいいので上等なんです♪

この仕分けをしてあるか、してないか、で家計管理のしやすさが全然違いますよ♪

固定費について解説しますね〜!

金額が毎月固定されている固定費

大きく分けて固定費は2つに分けられると思うのですが、まずはこれ。

金額が毎月固定されている固定費。

- 住宅ローン

- プロバイダ料金

- 生命保険料

- 駐車場

- 習いごとなどの月謝

- (我が家はないけど)保育料や学童費

- 各自小遣い

- 会社や学校までの交通費

- 特別費の積み立て(あえて固定費に入れています)

奨学金返済

車のローン

通学定期代

スマホ代(毎月同じ額ならここかな)

給食費もこれかな?

・・・まだあるかな??

金額が決まっている固定費は、毎月同じ金額なのでわかりやすいですよね。

固定費の部分に書いておきましょう!

金額が毎月変動する固定費

固定費を大きく分けたもうひとつがこれ。

金額が毎月変動する固定費

- 水道光熱費

- 通信費(スマホ代)

- 中学や高校の引き落とし代

- ガソリン

- 昼ごはん代(金額が決まってない)

- 医療費(かかる月もあればかからない月もある)

- 特別費(後述します)

これらの項目は、

年間いくら必要か。

を計算し、月平均を出して計上します。

例をひとつあげておきますね。

我が家の例です。

冬は高くて、夏は少し安い水道光熱費。

冬は月7万の請求がくるので、その月の給料から出すことは不可能。

年間の合計額を出して、1ヶ月平均額を出します。

それを月々の給料からよけておく。

それにより、毎月の光熱費は35,000円となっているわけです。

※引き落としの口座は残高が多くても絶対触らないようにしてます!

息子の私立高校の費用も似たような仕組みです。

5月引き落とし 13万

6月引き落とし 7万

7月引き落とし 13万・・・・

と、ランダムに引き落としがかかる、息子の私立高校。

年間の合計を出して、助成金分(今年まで半額助成)を引いて

毎月の平均を出す。

月に25,300円入れておく。

このように、月平均額にすることで、

「今月、高校の引き落としが13万!!

どこから出そう!!」

と慌てなくて済むわけです。

特別費の考え方

年間特別費と呼んでいるこれについても同じ考え方です。

特別費は家計管理において非常に非常に厄介で、これを把握し始めたら、相当楽になります。

まったく貯金ができなかった私の妹が、特別費として管理するようになったら、貯金ができるようになった!

と報告を受けたことがあります。

↓まとめてありますので、ぜひ見てください^^

おわりに

固定費、書き終えましたか?^^

毎月同じ作業をするだけで、難しいことはないかな?

毎月請求金額がバラバラなものの平均額を出すことが、安定した家計管理のポイントかな?

と思うので、一年間の合計を一度出してみてください^^

去年のデータとか使って書き出していきましょう!!!

ここで、「固定費を書き出したら、月の収入をオーバーしてしまうんだけど!!」

という方、そういうこともありますよね・・・。

心の声身に覚えあるぞ・・・

過去の我が家だわ

それは・・・

身の丈にあった暮らしができていない。

残念だけどそういうことになります(泣)。

以前の私がまったくその通りで、収入がとってもとっても低いときがありました。

子どもの習い事もある。

月に一度服が欲しいからその金額もいる。

など、ほしいものを詰め込んだら固定費が収入より上回りました。

収入を増やす。または固定費を見直す。

それしか対策がないです。

私はある程度固定費を削り、さらに収入を増やすことにしました。

「まだ子どもが小さいし」

「すぐに体調悪くなるからフルタイムはちょっと・・・」

なんてやっていましたが、毎月家計は赤字。

子どもたちの習い事をやめたりして、固定費を削減するか・・・?

悩みました。

私はちょっとしたトラウマがあり、「お金がなくてこれができなかった」を極端に苦手。

子どもたちに同じように思ってほしくない。

お金のせいで、「これやりたかったのに!」と思ってほしくない。

収入を増やすことにしました。

子どもたちには寂しい思いをさせてしまったけど、それしか私はできなかった・・・。

後悔するのは違うと思うので、「それでよかった」と思うようにしてます。

子育てにおいて、一生懸命やった結果はどれも正解だと思っています。

我が家は、お金がなくて人生を左右するようなことはしたくない。

これだけを意識してやってきたので、これからもそうなるかな〜〜。

次回は貯金&投資編やりますね〜!

家計管理の基本は本で学びましょう!

コメント