子どもの教育資金っていったいいくら用意したらいいの???

子どもを育てるにおいて欠かせないのが教育資金ですよね〜。

我が家は子ども2人を育てる共働きの4人家族です。

ナツ

ナツ以前はパートでしたが正社員になりました

教育費はかけようと思えばピンキリ状態でかけることができるので家庭によってかなり違うかもしれません。

今回は我が家の話を書いていこうかと思います。

教育費はいくらかかる?

うちの子どもたちの現在の進学状況はこんなかんじです。

息子

保育園→公立小学校→公立中学校→私立高校(今ここ)

娘

保育園→公立小学校→公立中学校(4月から入学予定)

まぁまぁ一般的でしょうか?

息子が私立高校に進学したので、費用がかかる方向へいきかけています。

私立って本当に費用がかさみます(泣)。

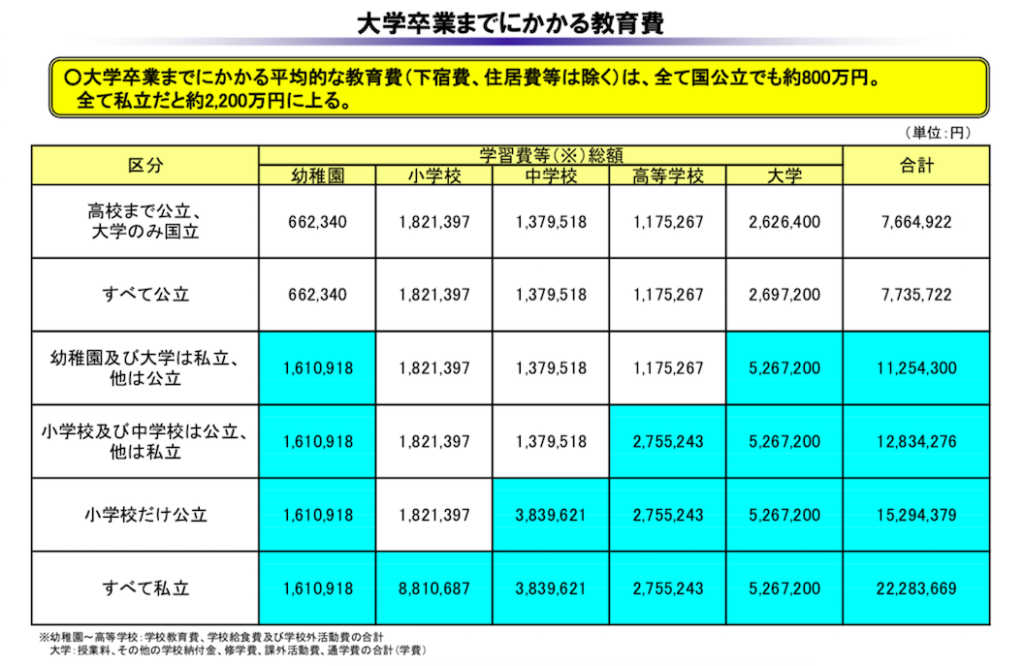

では、世の中で言われている「教育費」は一体いくらなんでしょうねぇ。

調べてみました。

ナツ

ナツ一番かかるのは大学時ということがしっかりとわかります

大学まですべて公立や国立だとしても総額で770万ほどかかってますね・・・。

大学から私立へ。

という家庭もおそらく多いと思います。

国立にしても私立にしても、どちらにも大学に進学できるよう、準備するのがよいのでしょうね。

仮に大学へいかないよとなってもお金があれば選択肢が広がります。

我が家は

「高校卒業までの費用は月の収入でまかない、大学入学時に450万貯めておく」

ことを意識してすごしてきました。

ちなみに大学進学が必ずしも必須とは思っていません。

私は最終学歴は「高校卒業」ですが、大卒の方たちが受からずに嘆いているファイナンシャルプランナー2級を半年間勉強し続けて独学で受かりました。

「人よりできないことは、人よりたくさん勉強すればいい」

というモットーのもと、何くそ精神で過ごしています。

(だから負けず嫌いなのかも。汗)

学資保険と毎月の積立で学費を準備

息子がまだ小さかったころに学資保険に加入しました。

増えないけど元本の割れない時期に加入。

満期金が100万円の予定です。

高校卒業の3月に満期になる予定です。

児童手当はそのまますべて貯金をしました。

さらに給料から毎月5,000円〜15,000円の積立をして、450万円を大学までに用意しよう!

と決意。

娘にちょっとたいへんな病気が発覚し、数年間私が働くことができない期間があったとき以外は、毎月積み立てをしています。

大学生になれば自分でバイトもしているだろうし、おそらく県外に出ていくことはないであろう。

と目論んでいますが、子どもは予想を超えてくれることが多々あるもの・・・。

下に続きますが、高校一年で息子がなんと留年!!!

私の想像を超えてくる人はあなただけよ・・・(泣)。

教育費がいくら貯まったかチェック。と留年の話

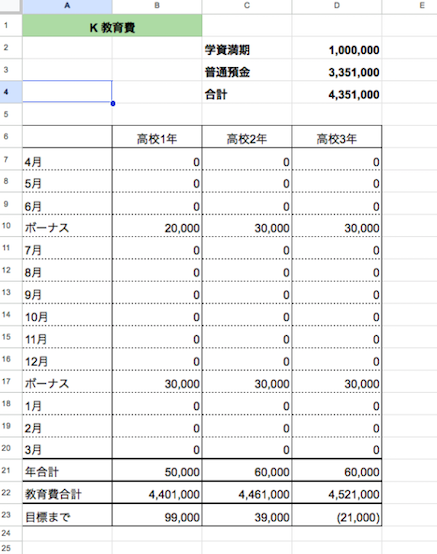

4月を前に、あらためて息子の教育費の現在合計額をチェックしてみることにしました。

目標を450万円とすると、学資の満期が100万円と普通預金の口座が350万円になれば、ひとまず目標達成となります。

あと少し!!!

今後の積立金額を表にし直してみました。

高校3年生が終わるまでの積立予定表を作りました。

450万円を少し超えるように設定しています。

息子は何をしでかすかわからないタイプ。

もっと多めに備えてもいいのかもしれないけど・・・。

450万目標を500万目標に変更する可能性も捨て切れません。

今まで毎月15,000円ずつを口座に入れていたので、4月から0円でいいとなるのはありがたい・・・。

ボーナスからはしっかり貯金すればどうにかなりそうです。

4歳下の娘が中学生になるのでお金がかかりそうなので、次は娘を優先にしなくては。

さて。

・・・・途中ですが若干ボヤきます!!!

ナツちょっとボヤきたいんです!!!(泣)

息子がね・・・

高校生なのに留年が決定してしまったんですよね。

一年生の単位が取れなかったんです。

欠席、遅刻が多すぎて。

年間40日以上休んだと。

いろんな背景があるので、なぜこんなことになったのか。

などはまぁ置いておいて、この一年間が「なかったこと」となってしまいました。

支払った70万円返してくれい。

息子よ。

本人は「バイトして返すからいいだろ」

と言っていますが、バイトを探してもいないので出世払いのつもりでしょうか。

親として、いろいろと諦めているような。

信じているような。

つくづく、バカ親だな。

と虚しくなることもあれば、長い人生何度も失敗したらいいさ。

と思うときもあり、なんとも説明できません。

とにかく一年間、支払ったものは消えました(泣)。

「毎月15,000円ずつ貯めないと高校卒業までに間に合わないかも!」

と焦っておりましたが、非情にも一年延びたため、積立のペースを落とすことができました。

皮肉めいたものです。

留年により、支払う学費は余分に一年分かかることになりますが、必ず息子に返してもらうつもりです。

赤ちゃんのときから学資保険に入ったり、児童手当をしっかり貯めたりして取り組んでいても、子どもの判断によっていともあっさりと予定が変わったりするものなんだな。

と痛感しております。

しゃーないしゃーない。

何度か泣いたわ。

教育費の用意はできてる?表にしてチェックを!

教育費ってぼんやりしていて、一体いつから貯めたらいいの?

どこからかかり始めるの?

ちょっと現実味がないものですよね。

うちも、大学入学時に450万円くらいあればいいかな〜〜。

とぼんやり思っていましたが、息子が中学生になったあたりから塾に月に3万〜12万ほどかかるようになって震えました。

え!もう出ていく時期が始まったんじゃないの??!

これはまずい!

自分の収入を増やすべく、資格をとったり、正社員試験を受けたりして収入アップをして対応することに。

娘は息子と違って、塾より部活動をやりたいようなので、かかる費用が未知すぎる!!!

まずは一人ずつ教育費の表を作り、一体毎月いくら積立していけば教育費が間に合うのか。

これを可視化して、自分を落ち着かせることが大事だな。

と感じております。

一年間がリセットされてしまった我が家ですが、子どもたちをどうにか育てあげなくては・・・!!!!

あーわんこと暮らしたかったよーーー。

ポメコーギー・・・散歩したかったよーーーー。

お金がどうしてもかかるのでわんこはもう少しおあずけになりそうです。

しゅん。

コメント