年度末の3月ももうすぐ終わり・・・。

中学3年生の息子を抱える我が家も、ようやく受験が終わり、家計の組み直しが必要な時期がやってきました。

今後の進路ですが、公立高校を受験せず、私立高校への進学が決まりました(^_^;)

愛知県だけなのか?公立高校が合格すると、私立高校に進学したくてもできないのです・・・。

みんな一緒なのかな?

公立高校の試験にチャレンジしてみたかったけど、行きたい私立高校の合格を頂いていたのでそちらに決定しました。あーお金がとんでいく~~。

息子の学費関係の支出が大きく変わったので、月の支出も変動します。

それを加味して予算の組み直しをしていきます。

今回はそんなお話です。

2022年4月からの予算を立て直そう!①

家計簿の書き方はちょこちょこ見直しているため、以前と違う点がいくつかあります。

が、変わっていないところも。

↑以前の画像ですが、今はノートは使っていません。

ノートに書く時間がとれないため、やめる方向で試しています。

と、このセット。

黒のパスポートケースは上の画像にも載っていますが同じものです^^

- 無印良品 A5バインダー

- 無印良品 電卓

- 無印良品 パスポートケース

- 楽天にて購入 通帳ケース(蛇腹タイプ)

- パソコン(Macbookか、古いVAIO使用)

よーし、お金の計算するぞ~!!!

となったときに揃えるのは上記のものです。

あとは集中できる環境?(苦笑)一番手に入りづらいかも・・・。

根本的な書き方や考え方は変わっていませんので(ノートをやめたりはあるけど)、過去記事も一応貼っておきます。

先にも書きましたが、中学を卒業したため、教育費関係の支出が大きく変わりました。

中学生のときにとんでもない金額を払った塾代がなくなり(また書きたいな~~)、公立の中学から私立の高校への進学。

未知なる世界・・・。

さー予算を組み直していきますよ~~~。

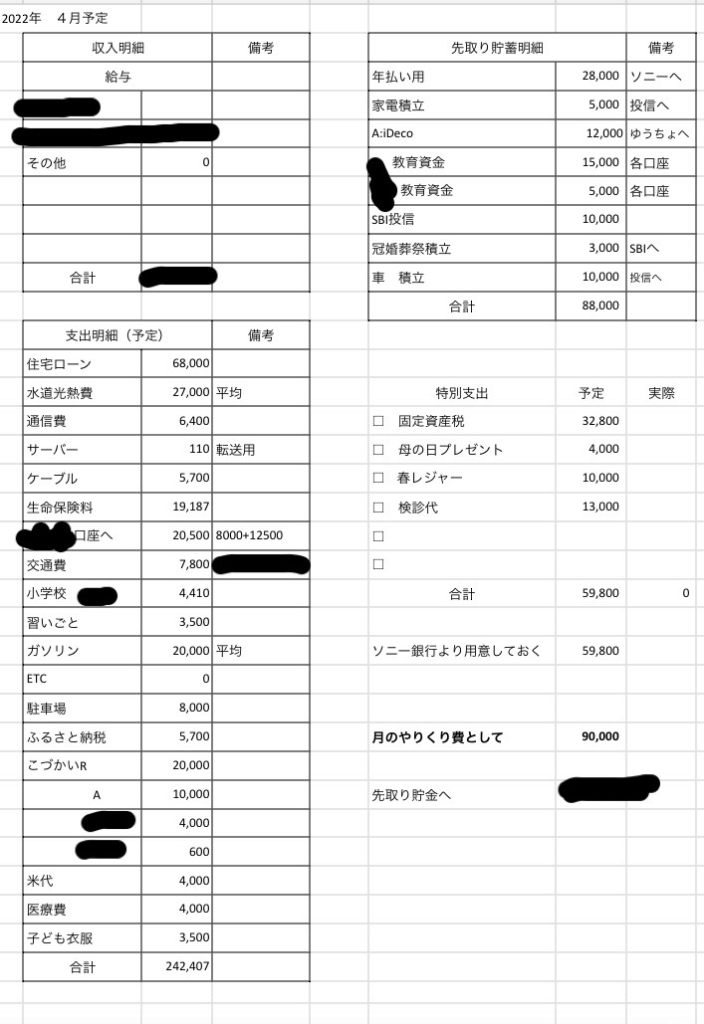

まずは月の仕分け表を作る

まずは月の仕分け表を作ります。

手書きでも十分できるものですが、線を引く行為が苦手なのでExcelに頼ります。

ほぼ隠していないので、分かっちゃいますが、まあ世の中の平均収入と似たような家計です。

夫一人の収入では生活できません。

私がフルタイムで働いて、どうにかなる家計です。

(家計を支えるために働いているつもりもなく、やりたい仕事をやっているので働くのは全然苦にはなりません^^)

- 毎月4万超えの塾代がなくなった

- 中学で注文していたランチ代5,000円がなくなった(代わりに弁当必須)

- バス通学になるため、交通費が出現(月7,800円)

- 私学助成金(愛知県手厚め)があるため、授業料はあとから返金されるシステム

息子の口座より立て替えておくため、毎月の費用はゼロ

※毎月数万円かかることが判明 - ふるさと納税を多めにしたため、毎月の積立5,700円にアップ

- 子ども小遣いアップ(高校生4,000円、小6娘600円)

- 家電積立、車購入積立を投資信託で行うことにして15,000円投資へ

- 私のiDeCoを満額で始めたために12,000円iDeCoの口座へ

おや?少し楽になったか??

という家計に。

全然楽じゃないことを次の②の記事で書きました。

高校生おそるべし!!!

中3の支払いは塾代が6万超えるような月もあったので、支出だけで29万超えていた月もありました。

これが24万になった。と思うとちょっと楽なのかな???

これも私学助成金があるため、ですが、仮に助成金がなかったとしたら4万円近くの授業料を毎月収める必要があるので、そう思うと・・・辛い!!!

助成金万歳!夫には悪いけど、このときばかりは収入が少なめで助かった・・・。

夫に言うと怒りそうなのでここでこっそり御礼を言っておきたい!ありがとう!!!!

先取り貯金は投資で多めに

右上の表ですが、ごらんのとおり、投資が多めです。

- 家電購入用 投資信託 月5,000円

- 老後用(60歳以降受取) iDeCoに月12,000円

- 娘 教育資金 ジュニアNISA 月5,000円(+株の取引きで年間80万円目指す)

- 車購入費用 投資信託 月10,000円

と、投資比率高め・・・。

さらに50万円くらいまでは株取引をしてもいい。と決め、常に50万円前後の株を保有しています。

マイナスになるときもあります。

現在、3銘柄保有中ですが、1つが3万の含み損で、そのまま寝ててもらってます(汗)。

少し前に買いたい銘柄があったけど資金が足りず(50万を大きく超える投資はしたくない)に諦めました~。

マイナスになってる銘柄、どうにか上がっておくれよ~~~。

投資でマイナスになったらどうしてる?

インスタ等見ていると思うんですが、プラスのときは「投資信託いいよ~~NISAいいよ~~」なんてみなさん言うけど、マイナスになると静かになってませんか?

私の投資信託(NISA口座で保有中)も、少し前にマイナスの表示が現れてドキッとしました。

だって数千円のマイナス・・・。

えーーーもうすぐ万いっちゃう!!!

「こんなんなら貯金しておいたらよかったの???」

まさか!!!!

そんなこと一ミリも思いません!!!

むしろ、マイナスのときは買い付けていくチャンス!!!

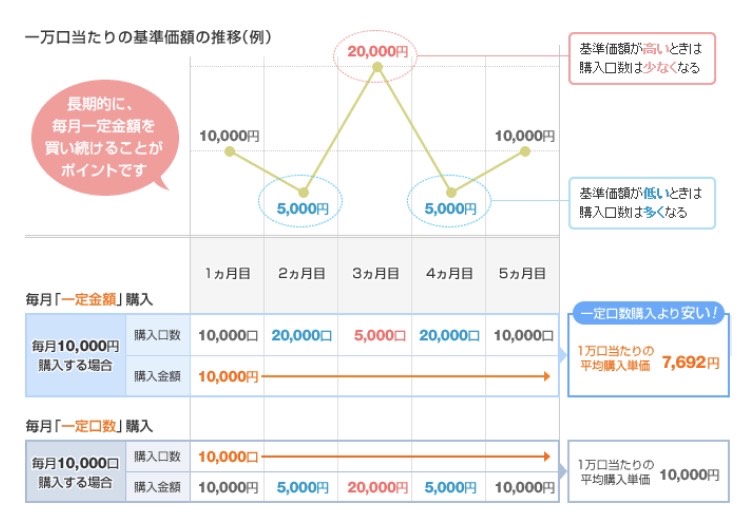

投資信託の投資時期の設定のタイミングによっては分かりませんが、特に娘のジュニアNISAの投資信託は

「毎週1,000円買い付ける」

という分散投資のため(毎日にしてもよかったくらい)、おそらくマイナスに下がった時も買い付けているはずです。

↑ドルコスト平均法です。図で表すとこんな感じ。

マイナスのときに買い付けるということは、りんごを買うイメージで言うなら、安いりんごをたくさん買っているはずなのでりんごの価格が上がった際はりんごの評価は高くなります。利益が大きくなる!

世界のニュースを毎日娘と見ていて心を痛めていますが、心を痛めてじっとしているよりも、投資で資金力を増やし、今度に備える方が先決です。

お金を作って募金等することだってできますし。

今後、日本に何が起こるのか、はわかりません。

わからなくておびえて現金を抱え込むよりも、今必要のない資金は育てて自助努力をするべき、と考えます。

手元でやりくりする生活費は9万円

これは相変わらず9万円としています。

一度、毎日3,000円生活に切り替えてみましたが、3,000円を入れるのを忘れてしまったり、常にそのことを考えてしまうのでやめました。

以前と変わらず9万円+袋分けに11,500円入れているので101,500円で1ヶ月やりくりできればOKです。

↑以前の記事を貼っておきます^^

生活費(財布でのやりくり費)や袋分けの内訳は?

あちこちに書いているので、しつこめですが、生活費の内訳です。

- 食費(テイクアウト等含む)

- 日用品費

- レジャー・娯楽費

- 交通費

- 教育費

- 交際費

- 医療費(ちょっとした薬等)

- 交際費

- 子ども各自費用(ちょっとしたもの)

- その他雑貨等

- 米4,000円

- 子ども服 3,500円

- 医療費(大きめの出費)4,000円

袋分けしていることで、だいぶ気楽になれます。

それについてはこちらの記事で書いています。

生活費の記録はノートをやめてカレンダー式に

ノートで何年も管理していましたが、それをやめてしまいました。

カレンダーに「今日使った金額」を書いていくだけなので簡単です。

食費なのか、日用品なのか、は紙に記録はしなくてもいい。と割り切りました。

でもアプリには毎日つけています。

(これはzaimに戻しました。これもまた今度(^_^;))

結局は9万円で生活できればよしなので、9万円がどのように使われたのか、はさほど気にならないな、と思ったためです。

そう思ったので細かく書くノートはやめることにしました。

書く作業に追われてしまうので・・・。

2022年4月からの予算を立て直そう!まとめ

2022年の4月からの家計簿はこんな感じでスタートです。

月末に入ってくる夫の給料が確定していないので、さらに貯金がどれだけ増やせられるか、は未定です。

なるべく多く貯金したい!!!!

この貯金が結局は外壁等を行うための貯金となります。

私の勤務体系が変わり、4月から・・実際は5月の末の給料からちょっと減ってしまうんですよね~~。

夫の給料も増える要素がないし・・・。

今年は試練かもな~~~。

まずは3月をどうにか予算内でおさめたい!!!

すでにあと5,000円くらいしかないような・・・。やばーーー!!!

↑大赤字にて3月終了したので、関連記事として載せておきます(´Д`;)

コメント